“Con esta subida de tipos de interés podemos dar por concluido el ciclo de subidas de tipos que ha llevado a cabo el sistema de la Reserva Federal”, afirma José Luis Cava. ¿En qué argumento se apoya para decirlo? “Este escenario es el más probable porque en la intervención, Powell en ningún momento dijo que la siguiente subida estaba asegurada, y dijo que iban a tener en cuenta la totalidad de los datos publicados, lo que en mi opinión significa que iban a tener en cuenta la inflación, pero la inflación básica de los próximos tres meses va a crecer a una tasa estimada entre 0,5 y 0,20, que si tenemos en cuenta la media de los tres meses y la elevamos a un año nos saldría una inflación en torno al 1,8% anual”, muy cerca del objetivo del 2%.

Si la inflación básica está muy próxima al 2%, el FOMC no va a tener argumentos suficientes para justificar una subida de los tipos de interés, según el experto, que continúa diciendo que el comportamiento del consumo se está enfriando. “También vemos síntomas de que se está enfriando el mercado laboral. Por lo tanto deberíamos considerar como escenario que esta posibilidad de que al menos no suban los tipos de interés, ni en agosto, ni en septiembre, ni en octubre, en el peor de los casos podrían subirlo en el mes de noviembre”.

Pero el analista ve poco probable este escenario, puesto que quedan aún tres meses de datos. En su opinión, los mercados de divisas y los mercados de tipos de interés, ya han descontado que no va a haber nuevas subidas de tipos de interés.

Ahora, Powell descarta una recesión, ante lo que Cava recuerda que en enero de 2008, Bernanke, una autoridad intelectual en el mundo de la economía, dijo que la economía estaba muy sana y dijo que iba a seguir creciendo “y empleó las mismas palabras que utilizó ayer Powell, y se tragó nuestro amigo Bernanke la gran crisis financiera del año 2008. Luego, si una persona con la autoridad intelectual de Bernanke se tragó la gran crisis del año 2008, ¿nos vamos a fiar de Powell y del modelo que utiliza, que llevó a que Bernanke cometiera semejante error?”

¿Es fiable en un momento en el que vemos las curvas del tipo de interés invertidas, en el que vemos que el leading indicator está por debajo de cero y anticipa una recesión para el tercer trimestre de 2023 y comienzos de 2024? Esa es la razón por la que el experto cree que los tipos de interés han hecho techo y, “muy probablemente, en el año 2024 los van a tener que bajar”.

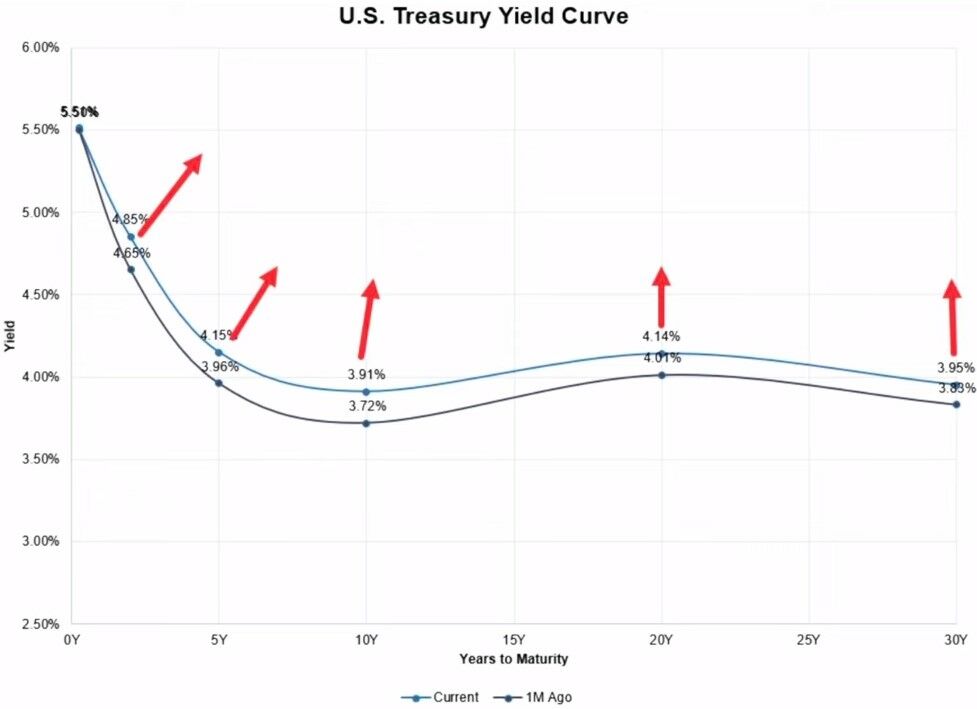

¿Y qué dice el mercado de tipos de interés? “Nosotros nos solemos fijar en la rentabilidad de las notas a dos años, cuya rentabilidad ha llegado a la resistencia de la zona 5,085%, no ha podido superarlo y ahora mismo está en un movimiento lateral”.

“El primer soporte se encuentra en 4,8%, y la recta directriz alcista pasa por ahí, y vemos un soporte más importante en el 4,6”. Por tanto, el primer síntoma que tendremos de que el sistema de la Reserva Federal va a recortar los tipos de interés, o una confirmación de que ya no va a subirlos, según el analista, es que la rentabilidad de las notas a dos años perfore el 4,6%.