Lagarde afirmó que, aunque es probable que entremos en una fase de bajadas, actuarán en función de los datos. También elevaron su expectativa de inflación para este año al 2,5% (+0,2%) y la de crecimiento económico, hasta el 0,9% desde el 0,6% anterior.

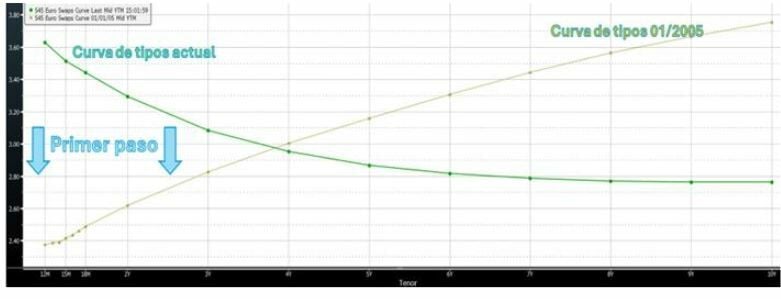

Hoy la curva de tipos de la zona euro tiene una pendiente negativa, lo que significa que los tipos de interés a largo plazo son más bajos que los de corto plazo y que el ahorro a corto plazo está mejor remunerado que a largo.

Este tipo de situaciones suelen ser transitorias e históricamente se han corregido tras las primeras bajadas de tipos. Con una inflación moderada y un crecimiento económico raquítico, lo lógico sería que la curva se normalice.

A medio plazo lo normal es tener una curva con pendiente positiva, donde el ahorro se remunere en función del riesgo temporal asumido, de manera que nos paguen más por dejarle dinero diez años a un gobierno que por comprar una Letra del Tesoro. Lo normal (que nos siempre es lo que acaba ocurriendo) sería que poco a poco veamos una bajada de la rentabilidad de la parte corta de la curva.

El gráfico que hemos incluido compara la actual curva de tipos con la de enero de 2005. En aquel momento había crecimiento económico, confianza y una inflación moderada. Si las bajadas de tipos consiguen su objetivo, deberíamos acercarnos a esa situación.

En cualquier caso, en Mutuactivos consideramos que el BCE tiene que medir el tono y los pasos a dar por varios motivos:

- Una bajada de tipos de interés mucho más rápida en la zona euro que en EE.UU. podría provocar una caída del euro

- Hoy no hay presiones inflacionistas que justifiquen tipos de interés muy altos. Pero si las bajadas de tipos o su expectativa provocan una caída del euro, importaríamos inflación al importar bienes más caros en otras divisas.

- El crecimiento en la zona euro ha estado estancado los últimos años. Tipos más bajos deberían fomentar la inversión y el consumo. Pero una bajada demasiado brusca podría llevar al mercado a temer que se actúa por miedo a una recesión y ser contraproducente.

En resumen, Lagarde debe ser cautelosa y medir su discurso a partir de hoy para evitar desequilibrios.