¿Cómo es el terreno de juego en España? Encontrar una aguja en un pajar

El mercado español se encuentra actualmente en una etapa que favorece a compradores experimentados y con sólida capitalización, permitiéndoles ser más selectivos en sus adquisiciones. Al mismo tiempo, los vendedores muestran signos de agotamiento, ya que las comisiones de promoción han disminuido entre un 50 % y un 75 % en comparación con hace 12-18 meses. Tanto los compradores como los gestores de proyectos EPC (Engineering, Procurement and Construction, por sus siglas en inglés), están priorizando a propietarios capaces de enfrentar los desafíos del mercado, mientras que los bancos prefieren otorgar préstamos a patrocinadores bien capitalizados en lugar de a promotores independientes.

Panorama del mercado

Lo que se oye: gran afluencia de nuevos proyectos renovables en construcción en España.

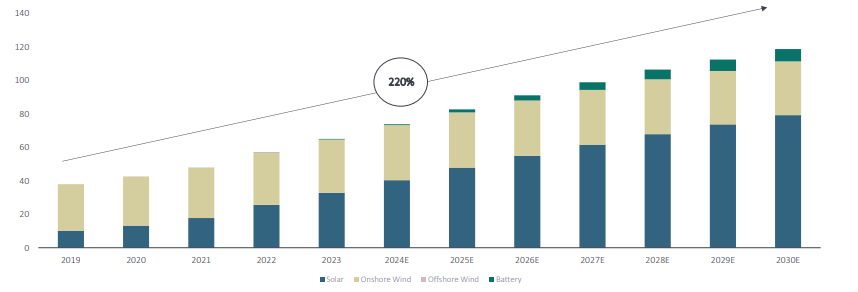

Este gráfico representa las previsión de capacidad acumulada de energías renovables (solar, eólica terrestre, eólica marina y baterías, en GW) desde 2019 hasta 2030, mostrando una importante previsión de crecimiento, del 220%.

Se prevé que la energía solar sea el componente más destacado en los próximos años, consolidándose como la principal fuente de capacidad renovable para 2030. Esta proyección refleja nuestra firme apuesta por la tecnología solar como un pilar esencial en la transición energética global.

Prevemos un crecimiento constante en la energía eólica terrestre y marina, con la terrestre aportando la mayor parte de la capacidad instalada. Por su parte, la eólica marina, aunque menos significativa en proporción, mostrará un aumento progresivo en los próximos años, consolidándose como una tecnología clave en el mix energético.

Prevemos una tendencia creciente en el uso de baterías, que aunque representan una fracción menor del total, desempeñan un papel crucial para garantizar la integración eficiente de las energías renovables y la estabilidad del sistema eléctrico.

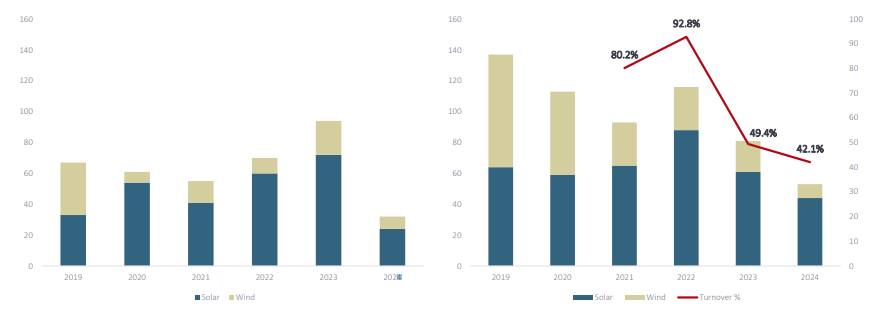

Lo que vemos: No todos los activos que se aprueban llegan a construirse.

Como puede verse en los gráficos a continuación, en los últimos años, ha existido un crecimiento sostenido entre 2019 y 2023, con un equilibrio entre los proyectos solares y eólicos. Sin embargo, en 2024, se ha producido una fuerte caída.

La capacidad de proyectos completados (COD) alcanzó su punto máximo en 2022 con una tasa de finalización (turnover) del 92.8%. Sin embargo, desde entonces ha disminuido significativamente, con proyecciones de solo un 42.1% para 2024.

Nº de activos que obtienen la aprobación reglamentaria // Nº de proyectos completados