José Luis Cava centra su atención en Japón, porque explica que los japoneses son exportadores de capital al resto del mundo, de tal manera que si el dinero de Japón sigue fluyendo al resto del mundo, será más probable que las bolsas suban. En base a esto, se fija en que la rentabilidad del bono japonés ha alcanzado niveles máximos de la última década.

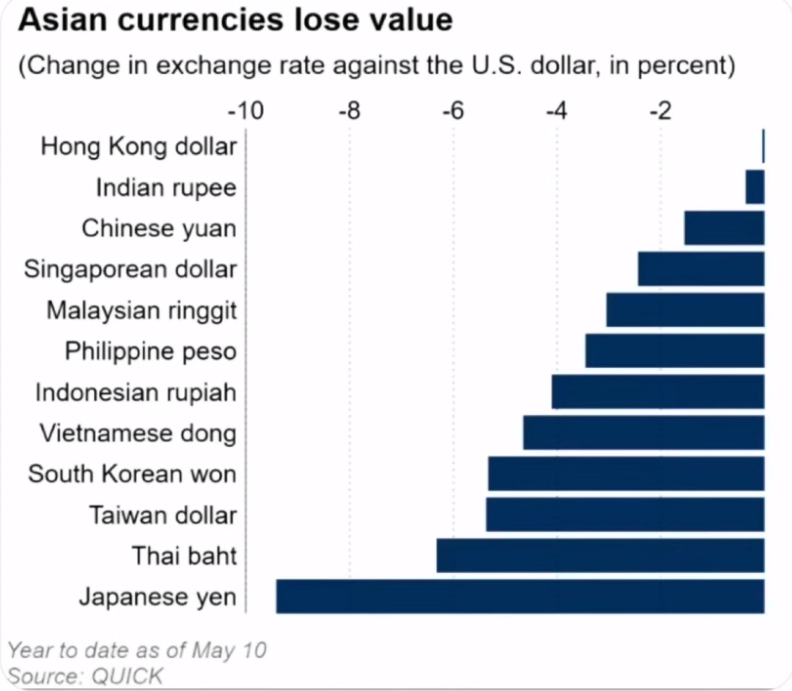

También compara el yuan chino con el yen japonés. “La debilidad del yuan es mucho menor que la debilidad de la mayoría de divisas asiáticas. Se aprecia claramente la debilidad la extrema debilidad del yen frente al dólar. Por lo tanto, el yuan es una divisa fuerte en el mundo de las divisas asiáticas y el yen es más débil”.

Aquí viene la explicación de lo que está sucediendo con la rentabilidad de los bonos japoneses. “El Banco de Japón como no puede frenar la debilidad del yen con sus intervenciones directas en los mercados de divisas, lo que está favoreciendo es un incremento de la rentabilidad del bono, para de esa manera apoyar al yen. Va a reducir su volumen de compras de bonos japoneses para facilitar la recuperación del yen”.

¿Puede subir el BoJ los tipos de interés? ¿Y hasta qué nivel? “El Banco de Japón puede subir los tipos de interés, pero tiene una restricción presupuestaria. Si tú dejas que los tipos de interés suban vas a disparar la factura fiscal, y como el gobierno de Japón está muy endeudado, podría provocar una crisis fiscal”.

Para concluir con el mercado de bonos, el analista apunta que la rentabilidad del bono americano a 10 años está cayendo tras haber llegado a la resistencia de la zona 4,75%, mientras que la rentabilidad del bono japonés está subiendo. “A corto plazo no esto no es un problema, pero debemos vigilarlo porque a medio plazo sí que puede serlo”.

En cuanto al S&P 500, Cava afirma que mientras se mantenga por encima de 5.165, “deberíamos mantener una predisposición alcista. Ahora hay poco volumen de negocio porque mañana se publica el IPC y todo el mundo está esperando a la publicación del dato”.