La salida a cotizar de ByteTravel generó una gran expectación: entrevistas, artículos (como el que yo firmé en esta casa), noticias y un interés significativo de inversores privados y cualificados. Esto le permitió consolidarse en el BME Scaleup con un crecimiento de la acción realmente sólido. En 3 meses, la acción empezó a cotizar a 1,26€ y actualmente supera los 5€.

¿Cuál es la razón de este crecimiento? ByteTravel acaba de publicar sus resultados semestrales de 2024 y con ellos se explica la singularidad de esta empresa que está forjando todos los pilares para convertirse en una referencia global.

En la semana de su salida a cotizar señalé que ByteTravel pasó de CERO a 8,5 millones de euros (M€) de ingresos entre los años 2021 y 2023. Y lo hizo con 3.000 euros de capital, sin deuda bancaria, un equipo sólido en tecnología y marketing y una propuesta de valor que hasta ahora está muy poco explorada en el mercado: soluciones a viajeros, de forma integral y digital, y comenzando por el principio: el visado.

En este artículo, explico cuáles son las 10 claves que permiten comprender la capacidad de ByteTravel de generar valor financiero, y que los resultados de su primer semestre parecen confirmar:

1.- Una propuesta de valor al viajero muy sólida y diferencial. Como explicaba, ByteTravel se enfrentó a un desafío que cualquier lector conoce: obtener un visado para viajar a uno de los más de 150 países que lo exigen. Y esto es algo que hacen 247 millones de viajeros cada año, de los cuales más de la mitad son europeos y americanos.

Da igual que te desplaces por negocios o por ocio, el visado es un trámite imprescindible por el que todos pasamos. Y ahora mismo es un proceso poco digitalizado, sobre todo para un amplio abanico de países.

ByteTravel identificó claramente la oportunidad y con ello ofrece a los clientes que cualquier visado —actualmente de más de 70 países— se pueda tramitar entre 48 y 72 horas. Sin desplazamientos, todo online, desde cualquier dispositivo, y a un precio que puede ser un 30% del precio real al que estamos acostumbrados a pagar.

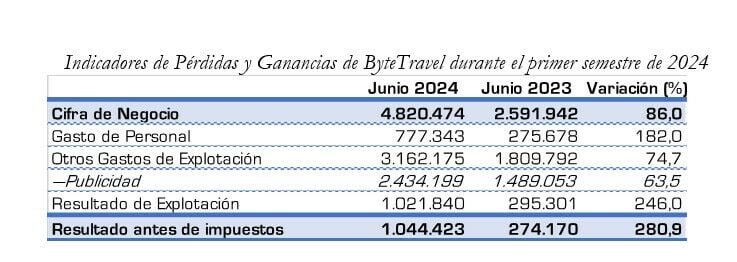

2.- En el primer semestre de 2024, ByteTravel generó más de 4,8 M€ de cifra de negocio, esto supone más que todos los ingresos generados en 2022 y un aumento del 86% respecto al mismo semestre del año 2023.

3.- El mercado es sólido y en crecimiento. ByteTravel ha testeado su tecnología y modelo de negocio a escala global. Pero ahora Europa se va a convertir en una oportunidad única para la explosión de su actividad con la entrada en vigor en 2025 del Sistema Europeo de Información y Autorización de Viajes (ETIAS).

Europa exigirá visados para ciudadanos de más de 60 países que hasta ahora están exentos. Esto hará que el mercado potencial para ByteTravel supere los 600 millones de visados anuales.

3.- La tecnología desarrollada por ByteTravel —desarrollada por profesionales de más de 15 nacionalidades distintas entre programadores y analistas de datos— permite automatizar todos los procesos y analizar datos en tiempo real no sólo para captar mejor al cliente, sino para conocerlo muy bien: qué busca, qué precio está dispuesto a pagar y dónde está (por países).

Y, a este equipo, se le une un tercer grupo de profesionales expertos en inteligencia artificial para facilitar la interacción, solución de problemas y evitar muchas ineficiencias.

Según las cuentas publicadas de 2024, antes de la salida a bolsa, ByteTravel habilitó una línea de financiación interna para que parte del equipo pudiera adquirir acciones y, por tanto, afianzar su compromiso con la empresa.

4.- El resultado es tener más de un millón de usuarios registrados, más del 90% fuera de España, y como mercados críticos Estados Unidos, Reino Unido, Canadá y Australia.

5.- Durante el primer semestre de 2024, por cada euro de inversión en publicidad, de media, ByteTravel logró casi 2€ de cifra de negocio.

Esos 2€ de ingresos generan más de 43 céntimos de beneficios, el doble que en el primer semestre de 2023.

6.- En el primer semestre de 2024, ByteTravel superó el millón de euros de beneficios antes de impuestos, 3,8 veces más que el primer semestre de 2023, que se situó cerca de los 275.000 €.

7.- En 2023, cuando ByteTravel vendía 100 euros, con la gestión de visados, era capaz de generar casi 16 euros de caja neta para la empresa. En el primer semestre de 2024 ya genera casi 20 euros, un 25% más de rentabilidad por cada euro invertido.

8.- Los resultados del primer semestre de 2024 (antes de salir a cotizar al BME Scaleup) muestran algo realmente importante: si entre 2022 y 2023 la empresa consiguió generar casi 2M€ de efectivo, tras haber soportado todos los gastos e inversiones, en los 6 primeros meses de 2024 sólo el negocio generó casi 900.000 euros de caja.

Esto permite explicar, entre otras cosas, que el último año (entre el primer semestre de 2024 y 2023), los activos corrientes de la empresa crecieran en más de 3M€, de los cuales más de la mitad lo fue en dinero en efectivo.

9.- Tras su salida a bolsa se estima que la empresa tiene una posición neta de caja superior a 5,5M€, y continua sin deuda.

Esto coloca a ByteTravel ante la posibilidad de invertir de forma significativa en equipos, construcción de activos intangibles, expansión comercial y abordar acuerdos estratégicos y explorar nuevas líneas de negocio que refuercen el valor aportado al viajero.

10.- Una fortaleza, que mitiga los riesgos de la compañía, es su diversificación en mercados, y en soluciones.

En este sentido, ByteTravel anunció su apuesta por el negocio de las eSIM. Ya tienen una solución en el mercado que empezará a dar resultados en 2025, Roamic: tarjetas prepago, gestionadas online, para que el viajero disponga siempre de internet, controle su gasto y lo gestione online.

También anunció que busca soluciones en el campo de los seguros y su interés en abrir acuerdos para integrar sus servicios en aerolíneas, cruceros, servicios en aeropuertos...

En definitiva, ByteTravel se posiciona en un mercado europeo en fuerte crecimiento, con una tecnología validada, escalable y rentable, con una capacidad demostrada para generar caja neta positiva en el negocio de los visados, y una estrategia para reinvertirla.

Cuando salió a cotizar, expliqué que ByteTravel tenía mucho potencial para el accionista porque su valoración se construyó asumiendo un camino hasta 2029 (ventas, costes y capacidad de generación de caja) y, a partir de ahí, se descontó su cumplimiento (o no) con una tasa de riesgo del 18%.

Decía entonces que esa tasa de descuesto (riesgo) era una especie de ‘caja negra’, pero de consecuencias muy relevantes. Similar a la de empresas que aún tienen que validar piezas críticas de su modelo de negocio.

Por esa razón, considero que la escalada de valoración de ByteTravel responde, sobre todo después de su publicación de resultados a junio de 2024, a que el mercado, la tecnología, el uso eficiente del capital y las posibilidades de futuro empiezan a convencer a los inversores. Y esto, en sí mismo, augura muy buenas perspectivas para seguir afrontando los grandes retos y posibilidades que ofrece este mercado creando un valor financiero sólido.