En este artículo vamos a describir qué refleja el estudio que realiza Tecnocasa, desgranaremos los datos, los interpretaremos y llegaremos a una serie de conclusiones prácticas.

Descripción del índice Tecnocasa:

• Se trata de la constatación de precios a los que los pisos de transacción real. Tecnocasa no usa ni precios de oferta (aquellos a los que los vendedores publicitan sus viviendas tales que pisos.com, fotocasa.es o yaencontre.com), ni los de tasación (controladas indirectamente por el sector bancario);

• Las transacciones que se toman, son las que realiza Tecnocasa a través de su red de oficinas inmobiliarias en las grandes ciudades de España

Límites del índice:

• Las zonas recogidas son pocas y se circunscriben a las grandes ciudades del país en barrios de clase económica de media hasta muy baja. De esta forma se pierde la visión de lo que sucede en las zonas económicas media-altas a muy altas;

• Tecnocasa publica, tres meses tras la finalización del semestre correspondiente, los números. En este caso, para las transacciones del primer semestre de 2014, los datos se publican a mediados de septiembre

Cómo superar los límites?

• La gran parte de la población es de clase económica media. De esta forma, es razonable decir, que si el índice recoge la estadística en zonas de economía de muy baja a media, estará reflejando lo que sucede en la gran parte del mercado;

• El índice recoge zonas de primera residencia. Es más razonable pensar que los precios bajan mas en las zonas de segunda residencia que en las de primera; de esta forma, refuerza la tesis de que los precios recogidas en una serie de ciudades sí que pueden ser expresión de lo que sucede en el conjunto del país

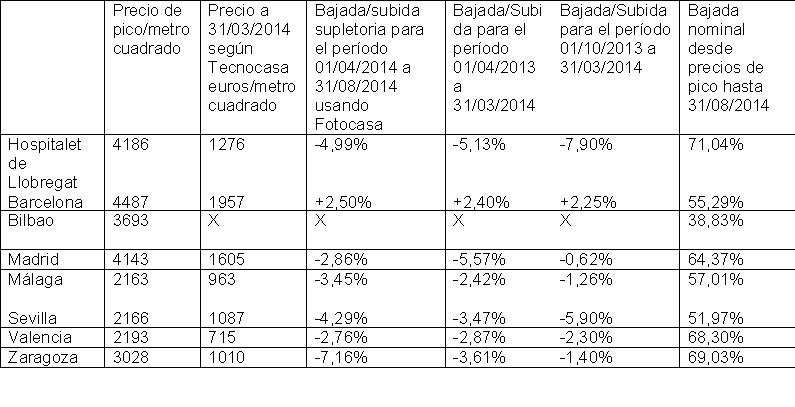

En su último estudio sobre el primer semestre de 2014, Tecnocasa compila las transacciones que tuvieron lugar en el período de 1 de enero de 2014 hasta el 30 de junio de 2014. Lo anterior quiere decir que la media de las transacciones recogidas, se produjo el 31 de marzo de 2014 o el 1 de abril de ese mismo año. Se plantea la pregunta: ¿Cómo podemos saber qué sucedió desde el 1 de abril de 2014 hasta ahora? Muy fácil: usemos un índice que recoja precios de oferta (aquellos a los que los propietarios publicitan sus casas). Es razonable suponer que los precios de oferta (los publicitados), suben o bajan tanto como los precios a los que se venden finalmente las viviendas. El índice fotocasa (podríamos tomar “el preciómetro” o cualquier otra, dado que todos expresan una realidad muy similar) es publicado al final de cada mes correspondiente: sus últimos datos son hasta fecha de 31 de agosto de 2014.

Todo lo anterior quiere decir que, por ejemplo, si según el índice Fotocasa y para ciudad de Madrid, en el período de 01/04/2014 a 31/08/2014, los precios de oferta de la vivienda han bajado el 2,85% (de 2697 euros/metro cuadrado a 2620 en concreto), diremos que, respecto a los precios de Tecnocasa y para ese mismo período, los precios de transacción, han bajado/subido ese mismo 2,85%. Con estos datos llegamos a las siguientes conclusiones:

Desgranemos los datos para varios períodos:

1. Bajadas de precios de pisos desde pico (cuarto trimestre de 2006 o primer trimestre de 2007, según la ciudad2 ), hasta el 31/08/2014;

2. Bajadas/subidas de precios de pisos para los doce meses, desde el 31/03/2013 hasta el 31/03/2014;

3. Bajadas/subidas de precios de pisos durante los seis meses desde el 30/09/2013 hasta el 31/03/2014

X Dado que para la ciudad de Bilbao, sólo tenemos datos a través de Tecnocasa hasta el segundo semestre de 2010, tomaremos las bajadas de precios de oferta (fotocasa.es) como los precios de bajada de transacción (=precios de venta de las viviendas) para el período que va desde el segundo semestre 2010 hasta finales de agosto 2014. Que esto es falaz, y que somos benignos con la intensidad de la bajada, lo demuestra el hecho de que, siguiendo nuestros cálculos, los precios en Bilbao, bajaron el 38,83%: otros profesionales del sector, apuntan a bajadas del 50%3

Resumiendo: las bajadas de precios de compra-venta efectiva (también llamados de transacción), respecto a precios de pico de finales de 2006/principios de 2007, son del 55,29% en Barcelona, 71,04% Hospitalet de Llobregat, 38,83% en Bilbao, 64,37% en Madrid, 57,01% en Málaga, 51,97% en Sevilla, 68,30% en Valencia y 69,03% en Zaragoza. A estas bajadas, hay que sumar el efecto de inflación para el período correspondiente (desde el 30 de septiembre de 2006 hasta finales de agosto de 2014 en unas ciudades -15,8%- y desde el 31 de marzo de 2007 hasta finales de agosto de 2014 en otras -14,5%). Así, para el caso de Hospitalet de Llobregat, la bajada en términos reales es de 75,00%, en Barcelona de 61,39%, en Bilbao de 46,58%, en Madrid de 68,88%, en Málaga de 62,88%, en Sevilla de 58,05%, en Valencia de 72,31% y en Zaragoza de 73,49%.

Datos más relevantes:

• En la ciudad de Barcelona, para los períodos desde 01/04/2013, se observa una pequeña subida de precios de transacción de menos del 3%;

• En el resto de ciudades las bajadas han desacelerado su pistón desde las bajadas de 2013. 2013 fue, muy posiblemente, el año en el que más rápidamente bajaron los precios de los pisos porcentualmente respecto a los precios del año anterior

Interpretación de los datos

Como se ve en el caso de Barcelona, es razonable pensar, que la liquidez del sistema (los depósitos ofrecen rentabilidades muy bajas) se está yendo parcialmente a las viviendas que ofrecen mayor rentabilidad; estas últimas coinciden con aquellas situadas en barrios de economía más bajo en los que los precios de las viviendas resulta más barata y la rentabilidad más interesante. Ante el aumento de la competencia por la compra de esas casas, los precios suben.

Llegar a la conclusión de que los precios de los pisos han dejado de bajar, tal y como predican aquellos mismos medios que negaron la creación de la burbuja y las primeras bajadas, es muy precipitado. Sin lugar a dudas, los bajos tipos de interés sirven de contención para la bajada de precios de muchos activos: una vez que el mercado de crédito se corrija, y los tipos de interés o la tasa de mora suban, ante la muy débil demanda intrínseca de vivienda en España y unos precios de alquiler cada día más bajos, los precios volverán a bajar4 . La subida de la rentabilidad de otros activos que no sean los pisos, hace que los inversores se interesen por los primeros activos en detrimento de la vivienda.

La dinámica de salida de pisos al mercado de alquiler, con la consiguiente bajada de los precios de las rentas y la disminución de la demanda de vivienda derivada de una población cada día más envejecida, prevalecerá sobre hechos tácticos (subidas o bajadas de tipos de interés o de rentabilidades de activos, estas últimas derivadas de la baja tasa de morosidad).

Es erróneo pensar que la subida en una ciudad crea mercado en el conjunto: durante los ocho años que llevamos de corrección de precios de pisos, han existido varios períodos en los que los precios de oferta han subido o se han estancado a la vez que los precios de compra-venta efectiva seguían bajando .

Conclusiones prácticas

• Aún es demasiado pronto para la compra de vivienda: ahora toca demorar y renegociar un alquiler existente;

• En cuanto suban los tipos de interés, en un mercado con grandes gastos de entrada (IVA e Impuesto de Transmisiones Patrimoniales), dejará entrampados a muchos inversores. El mercado carece de liquidez y de demanda estructural. La gente que se compra ahora vivienda es la que será desahuciada dentro de 5-10 años, es cuestión de esperar;

• Nos hallamos aun inmersos en un superciclo de bajadas de precios de vivienda que siguen a un superciclo de subidas que se dio entre 1973-2006 y que fue propulsado por las bajadas continuas de los tipos de interés (en este período el precio de la vivienda subió el 8500-9000%). En estos momentos, el riesgo mayor para los compradores, ante la falta de demanda estructural, es la subida de los tipos o el aumento de la mora y el consiguiente aumento de la rentabilidad de otros instrumentos financieros

1)http://www.grupotecnocasa.es/group/es/saladeprensa/informemercadovivienda/main/02/text_files/file0/GRUPO%20TECNOCASA%20-%20Informe%20sobre%20el%20mercado%20de%20la%20vivienda%202014-I.pdf

2)Los precios de la vivienda según los estudios realizados por Tecnocasa, comenzaron a bajar en el segundo semestre de 2006 en Barcelona, Málaga y Hospitalet de Llobregat. En el resto de ciudades, las bajadas empezaron a producirse en el primer semestre de 2007.

3)Así en « Bilbocasa o cómo crear una inmobiliaria en tiempos de crisis” “(…) su responsable jairo camacho supo ver en la adversidad, un momento de oportunidad:

a la hora de dar un consejo a los particulares que quieren vender su casa, camacho lo tiene claro: deben bajar el precio. “el precio de la vivienda ha caído un 50% y los propietarios están más dispuestos ahora a bajar el precio, especialmente si hay una oferta en firme”

http://www.idealista.com/news/inmobiliario/empresas/2014/07/18/729905-bilbocasa-o-como-crear-una-inmobiliaria-en-tiempos-de-crisis

4)Vozpopuli, 06/09/2014, ” Por qué los precios de los pisos seguirán bajando en cuanto suban los tipos de interés”

http://vozpopuli.com/blogs/4789-borja-mateo-por-que-los-precios-de-los-pisos-seguiran-bajando-en-cuanto-suban-los-tipos-de-interes

5)Libertaddigital, el 20/10/2013, “¿Han tocado suelo los pisos?”

http://www.libremercado.com/2013-10-20/han-tocado-suelo-los-pisos-1276501964

Borja Mateo es experto inmobiliario y autor de los libros “La verdad sobre el mercado inmobiliario español” y “Cómo sobrevivir al crack inmobiliario” (editorial Manuscritos) www.borjamateo.com