El 2013 ha sido un año de bonanza para la renta variable española y, sobre todo para un puñado de valores que han resurgido de sus cenizas. Sus revalorizaciones, superiores al 100% en estos meses, les convierten en los “Ave Fénix” del mercado nacional, cuando antes eran los parias.

SACYR

Probablemente Sacyr sea el caso más destacado de un verdadero Ave Fénix de nuestro mercado. La constructora se ha ganado a pulso este apelativo porque, si observamos su cotización desde el inicio de la crisis hasta este año, se puede apreciar cómo Sacyr perdió casi por completo su valor, pasando de cotizar de 42 a 1,30 euros. Del todo a la nada en 3 años. Ya se había convertido en un asiduo de la parte baja del Ibex año tras año, sin embargo, en abril Sacyr dijo “basta ya”. Desde el susodicho suelo en 1,30 euros, el valor rebotó hasta hacer sus máximos anuales en 4,148 euros en octubre. Una revalorización del 219% en un semestre. Esta subida bursátil ha corrido pareja a la mejora de resultados y, sobre todo, a la reducción de su deuda. En pro de su desapalancamiento ha realizado desinversiones constantes y ha puesto el cartel de “se vende” en Vallehermoso, unidad por la que asume más deuda. Como explica José Ramón Iturriaga, gestor de Abante Asesores “el problema de deuda sólo se reducía a su línea de negocio Vallehermoso y el cash flow de las otras líneas de negocio sirve para cubrir el interés de dicha deuda. Además, como consecuencia de la transmisión de deuda de los bancos a la SAREB la deuda facial -1.300 millones, de los que 300 son obra terminada y 1.000 suelo- el 60% de la deuda del suelo se la llevaba el SAREB con un descuento de un 60%. Por ello, los inversores interesados en esta línea de negocio pueden aceptarle un nivel de deuda distinto al nominal que tiene”.

Sin embargo, las correcciones y los cortos han llegado a Sacyr para bajarle los humos. Entre el lunes y el miércoles la constructora se llegó a dejar un 10% de valor. Incluso el mismo jueves abrió con un hueco bajista superior al 2% que tardó escasas horas en cerrar. Ahora tenemos a Sacyr otra vez rondando los 3,4 euros y, según Miguel Rodríguez Bonet, director de Formaciontrading.com, “seguirá subiendo a corto plazo hasta los 4 euros”. Sin embargo, si queremos invertir a más largo plazo, debemos tener en cuenta el aumento de las posiciones cortas, que se han incrementado del 0,20% al 1,14% en tan sólo un mes, además, Luis Francisco Ruiz, director de análisis de Estrategiasdeinversion.com, avisa que “Sacyr está sobrecomprado y sería mejor no entrar para quedarse”.

.png)

GAMESA

Nunca descender a segunda división había sido tan celebrado como en la casa Gamesa. Desde que la fabricante de aerogeneradores fue expulsada del Ibex 35 y relegada el Mercado Continuo a principios de año, acumula una revalorización del 273%, ampliable al 317% hasta los máximos anuales marcados en 7,51 euros este mes. Simón Pérez Golarons, socio-director de Inversiones de SLM, justifica estas subidas “al cambio de gobierno corporativo y a la diversificación internacional de su negocio”. Sin embargo, al igual que en Sacyr, los inversores le han bajado los humos estos días y, desde que marcara máximos en 7,51 acumula un descenso del 10%. Actualmente ronda el soporte de los 6,7 euros y, “si no recupera 7,46, mantendrá las caídas con siguientes objetivos en 6,07 y 5,77 euros”, indican desde BNP Paribas. Por el contrario, si supera dicha resistencia, “buscará los 7,46 y 8 euros”. Al menos, los cortos siguen latentes con un 0,57% de su capital y no han aumentado desde julio. Y, en cuanto a sus resultados de los nueve primeros meses del año, ganó 31 millones de euros de beneficios netos, aunque la ralentización de la demanda conllevó una disminución de las ventas del 20% en dicho plazo, dejando la facturación en 1.655 millones de euros, ratio afectado además por la devaluación del real brasileño y la rupia india.

.png)

ATRESMEDIA

El gráfico de cotización de la antigua Antena 3 hace un efecto espejo entre el inicio de la crisis y nuestros días. Mientras que entre 2007 y hasta comienzos de este año llegó a perder 12,5 euros de cotización, este 2013 ha resurgido de sus cenizas con tanta fuerza que ha vuelto a tocar aquellos 12,5 euros en los que se dio la vuelta en 2007. En tan sólo 11 meses ha subido un 310%. Pero al igual que las dos acciones anteriormente comentadas, las últimas semanas han sido caóticas para Atresmedia y ha llegado a adelgazar un 13% su valor, metiéndose por debajo de los 11 euros, nivel en el que en 2007 realizó un lateral prolongado que se resolvió a la baja con una caída en picado del 30% hasta hacer suelo en 2,5-3 euros. Además, ha roto la línea de tendencia acelerada que dibuja desde julio.

Por fundamentales, Atresmedia sigue en periodo de recuperación, como su principal línea de ingresos, la publicidad. En los nueve primeros meses del año las ventas de publicidad de Atresmedia disminuyeron un 7,6%, comportamiento mejor que el del mercado, que ha caído un 10,4% de media. No obstante, casi consiguió doblar en dicho periodo el resultado bruto de explotación hasta los 45.457 millones, frente a los 23.741 millones de un año antes. Sin embargo, su apalancamiento (6x deuda neta/Ebitda) ha hecho que en los últimos cinco años su Ebitda haya disminuido un 88% y su beneficio neto un 95%. Además, recientemente firmó un crédito sindicado de 270 millones de euros para reestructurar una deuda que se ha incrementado tras la compra de La Sexta. Sin embargo, David Gómez Baquero, director de relaciones con los inversores de Atresmedia, explicaba en una entrevista en exclusiva concedida a Estrategiasdeinversion.com, que "la deuda con la que nos sentimos cómodos está entre 100-150 millones, con lo que el último dato de 134 millones están entro de la horquilla".

.png)

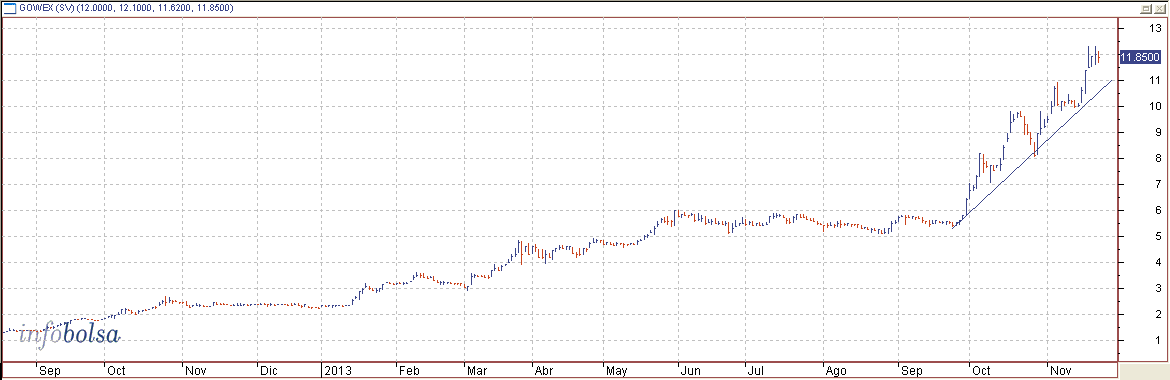

GOWEX

Dejamos la pequeña, más joven y menos líquida historia explosiva de nuestra bolsa para el final. Pero no podíamos dejar de hablar de Gowex, acción que se ha dispara este año un 440%, pasando de cotizar a 2,2 euros en enero a los actuales 11,9. Y, si cogiéramos como referencia su suelo en bolsa en 2010, en el entorno de los 0,65 euros, veríamos que Gowex se revalorizado un increíble 1.730%. Precisamente, esta historia de éxito en bolsa ha sido recientemente premiada por la Comisión Europea con el galardón “Mejor Nueva Empresa Cotizada en la primera edición de los “European Small Mid-Cap Awards”. Llegados aquí, técnicamente Roberto Moro, de Apta Negocios, explica que “la subida que acumula desde que cotizara por debajo del euro es brutal y, además, ha subido muy en vertical desde los 5,40 euros a partir de septiembre de este año. Viene manteniendo una secuencia de máximos y mínimos crecientes, que es lo que tenemos que seguir pidiéndole. Gowex está en máximos históricos y puede ir donde quiera. Las entradas que se produzcan en el momento actual tendrían que tener un stop loss flexible, no por debajo de 11 en posiciones de cierre. La secuencia se rompería con precios por debajo de 10,75 euros”.

Por fundamentales, en el primer semestre aumentó sus ventas un 40% (57,2 millones) y sus beneficios netos un 44% (7,9 millones), gracias a la diversificación de mercados y su negocio nicho.