Al calor de cómo va la economía española, y las optimistas previsiones que hay sobre el ladrillo, son muchas las compañías que se han decidido a saltar a dar el salto al parqué. La “fiebre de las Socimis” no ha hecho más que empezar.

En concreto, comenzó en 2014 cuando Lar, Hispania, Axiare y Merlin Properties dieron el salto al parqué. Entonces una capitalización conjunta que rondaba los 2.500 millones de euros y que hoy se coloca en algo más del doble. Algunas, como Merlin Properties, superan en capital a valores del Ibex35 como Indra, FCC o Sacyr. Pero, vayamos por partes.

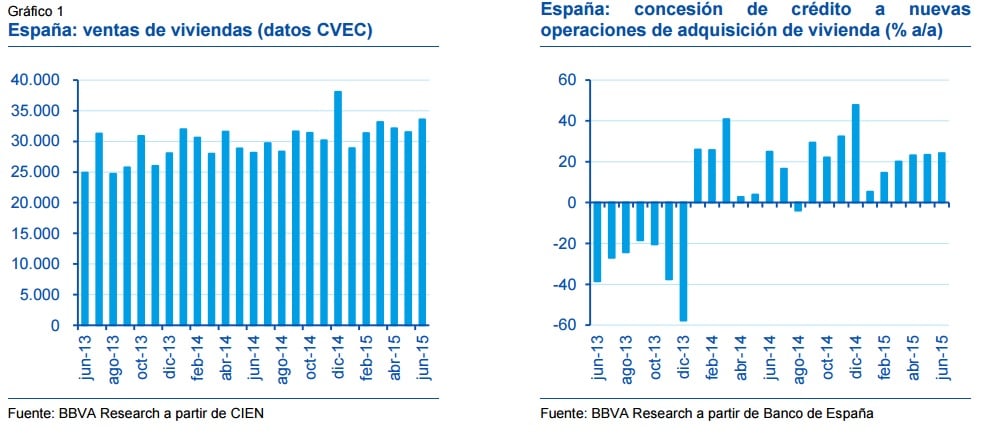

Decía recientemente el informe BBVA Research que la expansión del crédito, a consecuencia de unos bajos tipos de interés, con un incremento del empleo y la mejora de la confianza del consumidor son claves para que el sector inmobiliario español se haya mantenido en niveles positivos durante los seis primeros meses del año. Una tendencia que continuará siempre y cuando se mantenga la estabilidad de los precios.

A lo largo de estos meses, seguirá absorbiéndose el stock de viviendas nuevas, lo que permitirá concluir el año con un crecimiento notable, pero desde niveles relativamente bajos. Y eso de lo que se han aprovechado las Socimis. La compra de buenos activos a un mejor precio les ha permitido tener una cartera de inversiones de más de 2.800 millones, en el caso de Merlin Properties; de 710 millones la de Hispania o de 873 millones de euros la de Lar España, lo que supone un 20% más de valor respecto al que tenían en su estreno en bolsa.

Pero ¿siguen siendo una buena alternativa? Álvaro Blasco, de ATL Capital reconoce que cuando salieron a cotizar “pudieron comprar a muy buenos precios activos de altísima calida y, a día de hoy, ni los precios son tan buenos ni la calidad tampoco”. Y ello teniendo en cuenta que muchos proyectos se han paralizado por las elecciones. Aun así, si se tienen en cartera, la opción es mantenerlas. Dicen los expertos que en pro de esta inversión está la rentabilidad por dividendo. Estas compañías ofrecen a día de hoy yields del 5-6% “que, con depósitos al 0%, no las da nadie”, dice José Lizán, gestor de carteras de Auriga SV. Pero ¿cuáles ofrecen a día de hoy un mayor potencial?

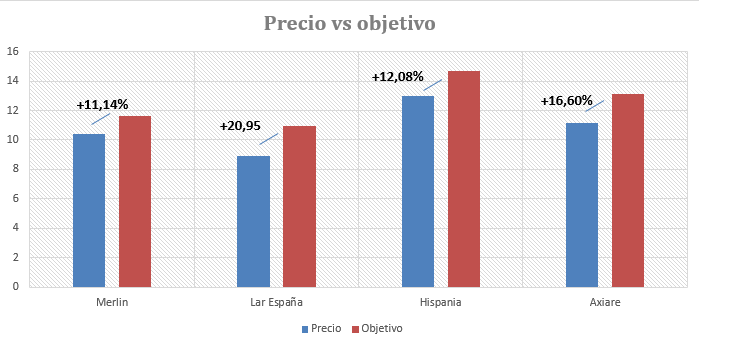

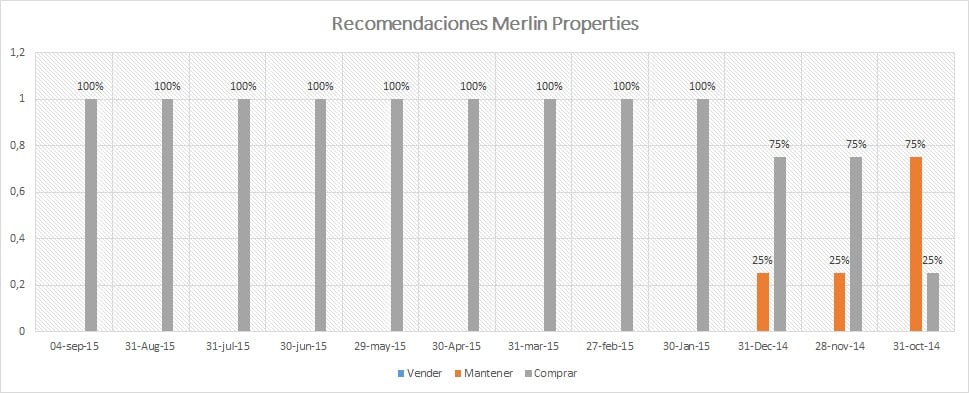

Si nos quedamos con las cuatro grandes, Merlin acumula a día de hoy mayoría de recomendaciones de compra. De hecho, no tiene otras recomendaciones. El precio objetivo del consenso está en 11,66 euros, con lo que el valor tendría que subir un 11% desde los precios actuales para alcanzarlo.

Pero además esta Socimi tiene un incentivo más: la compra de Testa. Tras recibir el visto bueno de la CNMV, se hará con la inmobiliaria del grupo Sacyr, con activos valorados en más de 3.200 millones de euros, lo que la dejará como empresa más gran del sector.

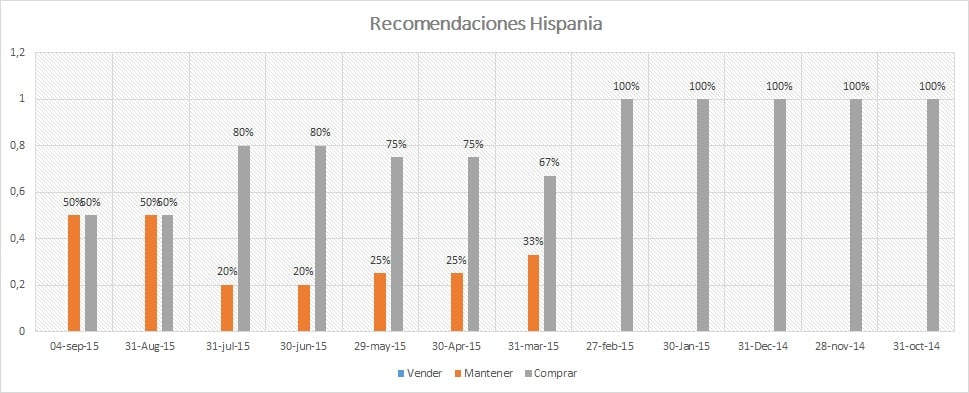

Le sigue, aunque bastante por debajo, Hispania con un valor en mercado de más de 1.000 millones de euros. La compañía ha informado recientemente de su interés en comprar activos inmobiliarios por valor de 1.500 millones de euros, principalmente hoteles y oficinas, así como compras adicionales por otros 1.000 millones de euros. Precisamente, la revalorización de los activos inmobiliarios le permitió publicar un beneficio neto de 11 millones hasta junio, 29 veces por encima del beneficio publicado un año antes, que le permiten pensar a lo grande sin perder de vista la deuda, que cerró el primer semestre en los 192,5 millones.

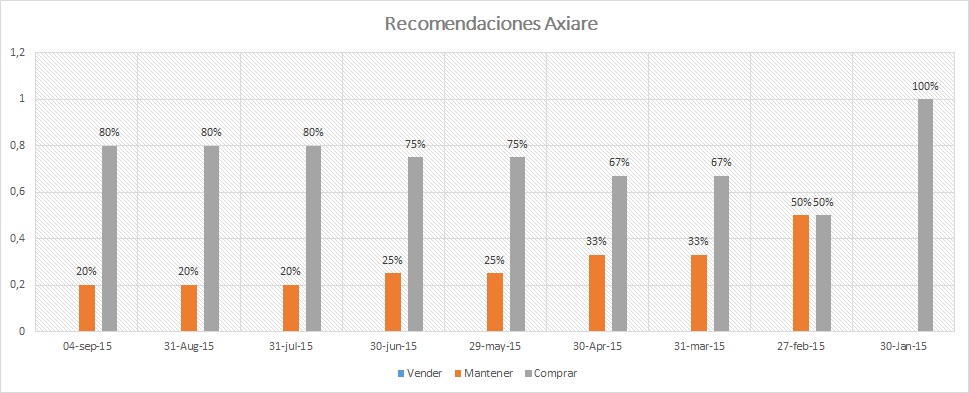

De las recomendaciones de las casas de análisis, hay algo más de división. De hecho, un fifty-fifty, como suele decirse entre las recomendaciones de compra y las de mantener. Cero de venta en una compañía que a día de hoy presenta un potencial de más del 12% hasta su precio objetivo.

.

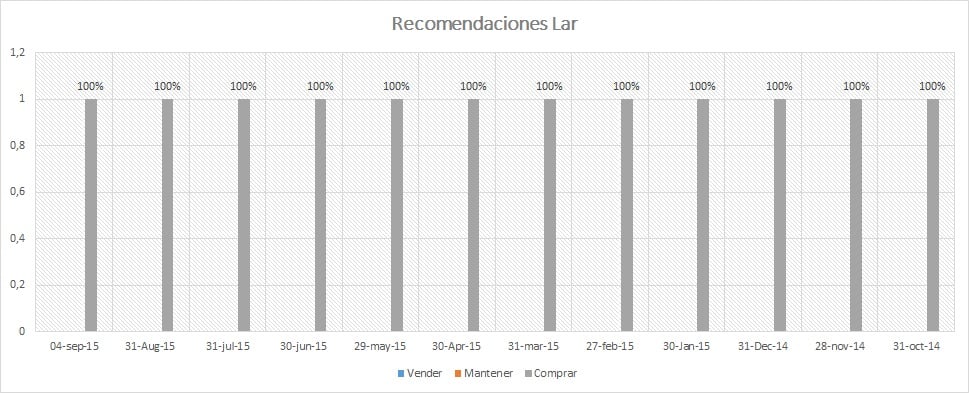

Aunque Lar España y Axiare son algo más pequeñas por capitalización – juntas suman en torno a 1.300 millones de capitalización – no por ello presentan menos potencial. De hecho, son las dos compañías que a día de hoy tienen más distancia respecto al objetivo que les marca el mercado.

Lar España firmó los seis primeros meses el año con unos ingresos de 14,1 millónes de euros. Con un inqulino como Carrefour, que genera el 12% de las rentas totales de la compañía por delante de Media Mark o Toys R Us, son los centros comerciales los que generan un 61% de los ingresos de la sociedad, frente a un 22,5% que generan los edificios de oficinas y el 16,5% restante , de las naves logísticas. Con ello, el Ebitd hasta junio fue de 8,30 millones de euros. En total, la inversión total en activos inmobiliarios se colocaban en 485 mllones de euros.

La compñía no cuenta en su historial con ninguna recomendación de venta ni de mantener, siquiera.

Axiare fue la última, de entre las cuatro, en dar el salto al parqué. A día de hoy, la compañía ha anunciado su intención de ampliar su patrimonio. En concreto, estudia la adquisición de nuevos activos por valor de 1.400 millones de euros, entre los que se haría con oficinas y naves logísticas y con los que espera ganar 68 millones en rentas anuales. La compañía ya anunció en agosto la compra de ocho inmuebles siete en Madrid y uno en Barcelona, por un total de 173 millones de euros.

Axiare Patrimonio cuenta actualmente con 28 activos que suman 551.000 m2 con una inversión de 806 millones. El 72% de ellos son oficinas. La compañía cerró el primer semestre con un beneficio de 31,3 millones de euros e ingreso gracias a su cartera de actvos 18,7 millones.

Recientemente la compañía ha asistido a la desinversión, por parte de Barclays, de parte de la participación que tenía en la Socimi. De hecho, actualmente cuenta con el 2,98% del capital, por debajo del 19,44% que tiene Perry Partners, primer accionista, del 9,98% de Taube Hodson Stonex Parners o el 9,7% de T.Rowe Price Associates.