Hoy se reúne el BCE y todos los inversores siguen a la expectativa de que de más detalles sobre la política de expansión monetaria de la entidad que preside

Mario Draghi. De sus efectos no sólo depende la economía europea, desprovista de todo ímpetu y energía, sino también la global. (Ver: Los interrogantes a resolver de Mario Draghi: ABS, LTRO y un QE a la europea

)

Los expertos de Barclays acaban de publicar una nota para sus inversores en la que explican que cuando los crecimientos de PIB nominal son muy bajos y esa circunstancia se une a economías altamente endeudados, los políticos se enfrentan a una dura coyuntura. Simplemente es la situación que viven la mayor parte de los países desarrollados desde que se inició la crisis financiera de las subprime.

En opinión de los analistas de Barclays, lo que no era tan predecible era que la inflación se mantuviera en estos bajos niveles a pesar de los estímulos monetarios que se han puesto en marcha en estos años. “Algunos expertos temían que la inflación fuese a subir como resultado, pero esos miedos al final han sido infundados –al menos en las economías avanzadas- y la “low-flation” se ha convertido en una de las principales preocupaciones de los bancos centrales”, aseguran. PMIs; Italia en zona de expansión y Alemania en contracción

Apuntan que aunque la tendencia no es uniforme, la inflación sigue baja a nivel global con la excepción de unas pocas economías emergentes, incluida China.

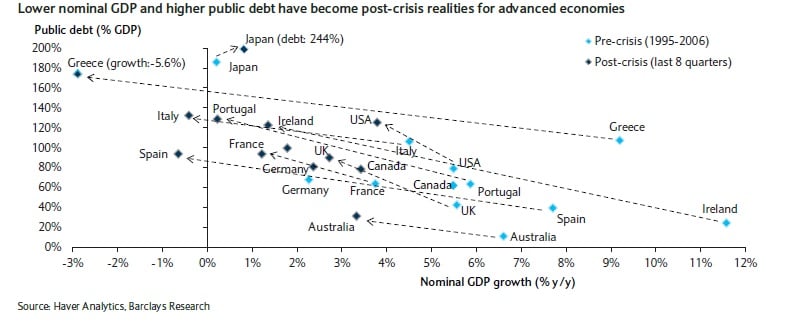

Una baja tasa de crecimiento global combinada con una baja tasa de inflación significa que las tasa de PIB nominal en las economías avanzadas ha sido significativamente menor que en la década anterior a la explosión de la crisis.

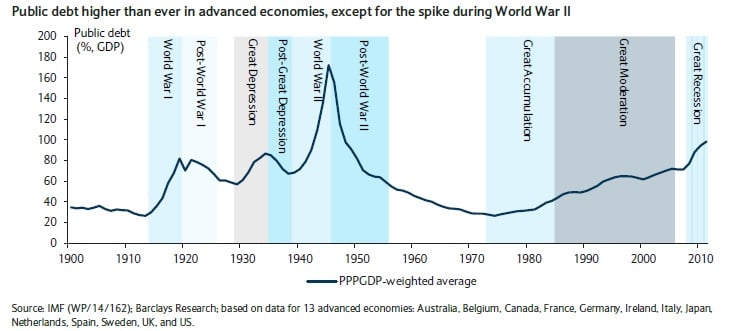

Al mismo tiempo, el ratio de deuda/PIB ha crecido rápidamente en muchos países. De hecho, apuntan en la firma, las mayores subidas se han producido desde 2007. La deuda pública media en las economías avanzadas ronda el 100%, el mayor porcentaje en casi un siglo, con la excepción de la Segunda Guerra Mundial.

En el banco afirman que hay muchas economías europeas que muestran una “precaria situación”. Y pone de ejemplo a España, con una deuda pública cercana al 100% y a países que lo superan como Grecia, Italia y Portugal.

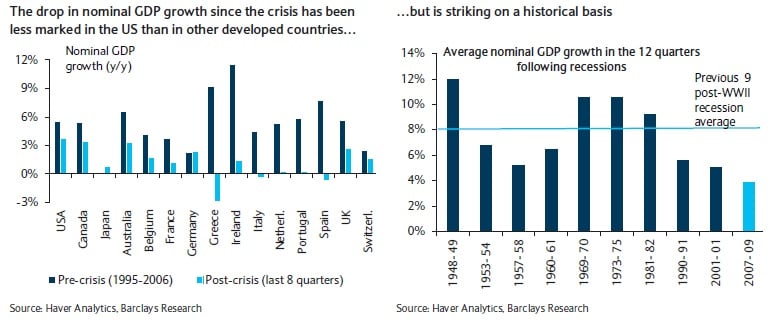

En Estados Unidos, cuyo crecimiento del PIB nominal tras la recesión de 2009, ha sido el más bajo de las 10 recesiones posteriores a la Segunda Guerra Mundial, ha alcanzado una deuda pública del 120% de su PIB, el máximo desde la postguerra.

Señalan en el banco que Japón y Alemania son las dos únicas grandes economías del mundo en las que el crecimiento nominal en los últimos ocho trimestres ha sido ligeramente mejor que el que tenían durante el periodo 1995-2006 –antes de la crisis-. En cualquier caso, apuntan en el banco, el crecimiento sigue siendo muy bajo en Japón y su deuda pública es del 240%.

“Hasta que el crecimiento o la inflación retornen, ellos tienen que intentar mantener los intereses nominales bajos para que la carga que suponen los intereses reales sea manejable. Y esta podría ser una de las razones que explican el que tantos inversores todavía se sientan cómodos con deuda pública de los mercados desarrollados en sus carteras.” En su opinión estos títulos mantienen escondidos una mayor rentabilidad en el largo plazo.

Según estos analistas, esta circunstancia “ayuda a explicar la evolución en paralelo de los mercados de bonos y renta variable y arroja luz sobre la más que anticipada ‘Gran rotación’, que por el momento no se ha producido”, afirman en la nota.

En la misma línea, los altos ratios de deuda/ PIB y el bajo crecimiento nominal de las economías más grandes también amortiguan los temores de reversión de los flujos de capital de los mercados de deuda en los países emergentes derivados de un rápido incremento en los tipos de interés. Mayores rendimientos nominales de la deuda pública emergente (combinadas con generalmente con una menor deuda pública con respecto al PIB ) siguen siendo una oferta atractiva.

Sin embargo, explican, el retorno de la inflación podría cambiar todo esto, pero por ahora parece que las economías avanzadas continuarán enfrentando realidades nominales desagradables durante algún tiempo.