Si busca rentabilidad por dividendo… Vodafone y después, Telefónica

Las operadoras presumen de ser un sector que premia holgadamente a sus inversores con dividendos jugosos

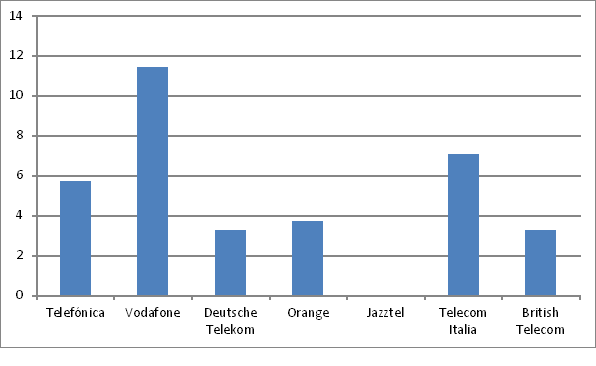

Vodafone no se corta un pelo a la hora de retribuir al accionista. Su dividendo, íntegramente en efectivo, supera con creces al del resto de grandes operadoras. Al año reparte unos 11 euros en dividendos, lo que eleva la rentabilidad por dividendo al 4,83%. Pero en cuanto a rentabilidad le supera Telefónica, que presume de ofrecer la mayor rentabilidad por dividendo del sector y la tercera mejor de la bolsa española, 5,69%. No obstante, aunque ahora Telefónica no haga sombra a Vodafone en este ratio, Victoria Torre no descarta que "entregue un dividendo especial si finalmente vende su filial O2". Aun así, la rentabilidad por dividendo de la operadora presidida por César Alierta está muy lejos del 8% que ofrecía en 2012, cuando se vio obligada a cancelar durante un año el pago de retribuciones al accionista.

La rentabilidad por dividendo del 7% que los expertos prevén para Telecom Italia este año tampoco es descartable, mientras que Jazztel, que no reparte dividendo, no cabe comparación aquí.

Rentabilidades por dividendo esperadas para 2015

Gigantes empresariales con hambre en expansión

El sector de las operadoras es un sector maduro, en constante competencia por los precios, pero con poca tarta de usuarios que repartirse. Por ello, las operaciones corporativas están en plena efervescencia entre las telecos. En este sentido, vemos que Deutsche Telekom es la operadora con mayor Enterprise value (valor de la empresa), es decir, si un comprador quisiera hacerse con ella tendría que pagar unos 113.993 millones. Esto la hace ‘incomestible’.

Telefónica tampoco se queda atrás, con un Enterprise value de 105.465 millones. Sin embargo, la otra operadora española cotizada, Jazztel, se queda a la sombra de los gigantes europeos. De hecho, sobre ella pesa una OPA lanzada por Orange desde hace medio año a 13 euros. Orange tiene todas las armas para hacerse con ella y Jazztel, aunque se