Ya notamos el calor. La temporada veraniega se ha iniciado presteza como así se ha dejado notar en la mayoría de los termómetros de todo el país. Los inversores empiezan a pensar en qué posiciones deben tener abiertas estos meses para no redundar en errores de los dos últimos ejercicios, en los que agosto se antojó como un periodo bastante tortuoso por los descensos que trajo consigo.

Por eso es de vital importancia intentar anticiparse a los movimientos que podemos ver en los mercados. Las compañías que pueden abandonarnos a nuestra suerte y dejarnos pillados en pérdidas o las que, por el contrario, pueden quedarse para darnos rendimientos a nuestro capital invertido. En este sentido, según datos del consenso de mercado, todo apunta a que las hoteleras no van a estar paradas durante estos meses que tenemos por delante. Van a posponer sus vacaciones bursátiles.

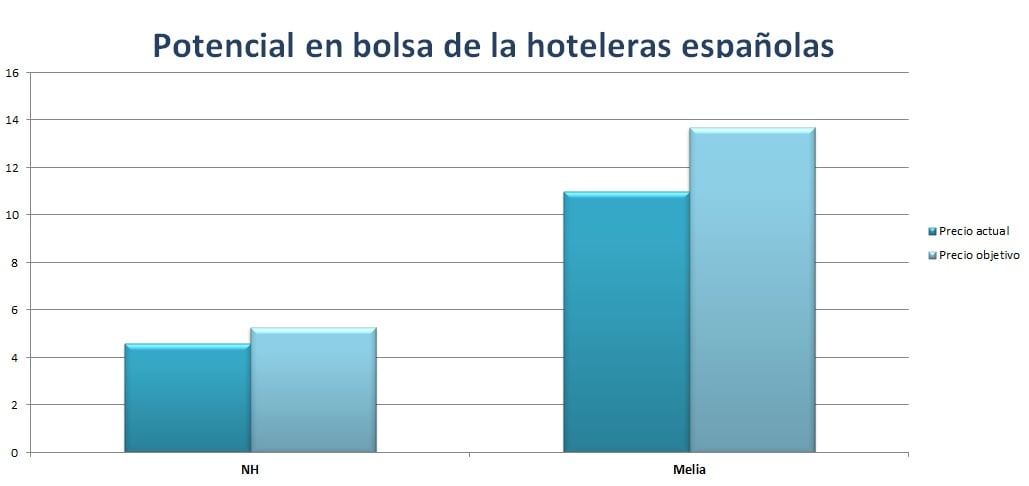

Las dos cadenas hoteleras más importantes del territorio español, NHy Meliá, parece que tienen potencial de subida en los mercados en los meses entrantes, tal y como indican los datos extraídos del consenso de expertos. En este caso, para la primera de ellas estima una subida de su cotización de más del 15,5%, lo cual le llevaría a los 5,27 euros por acción; mientras que la segunda podría tener un potencial de revalorización de casi el 25% sobre los niveles actuales, que estaría en torno a los 13,70 euros por título.

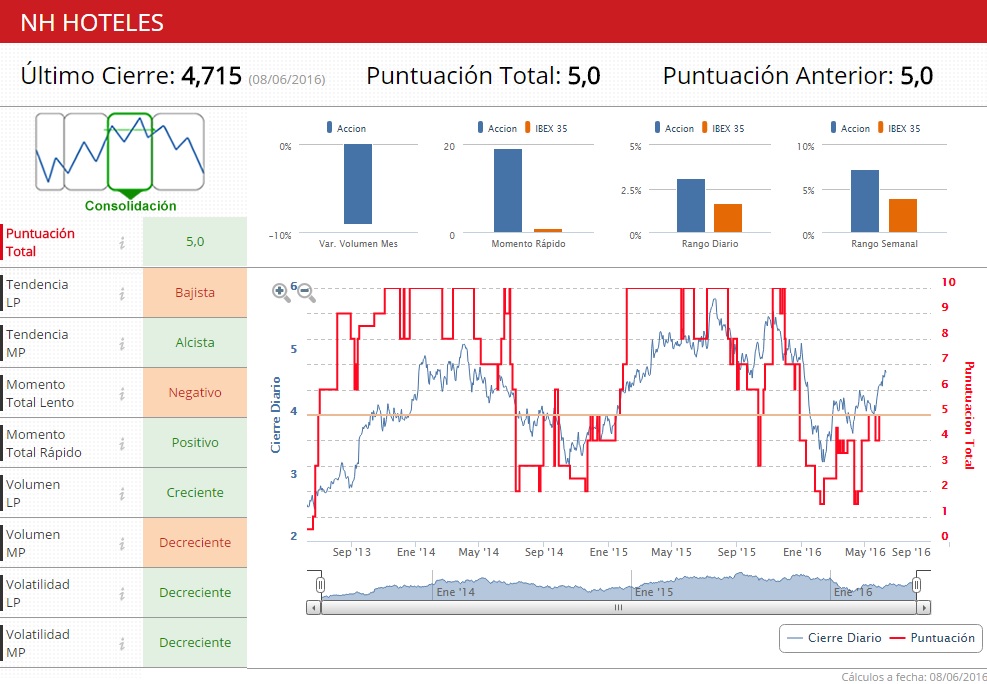

Los dos valores han experimentado importantes subidas en los últimos meses. NH ha mostrado alzas de casi el 40% desde los mínimos de febrero de este año, con unos máximos crecientes claramente divididos. Los filtros técnicos de Estrategias de Inversión muestran que ahora mismo está en fase de consolidación, aunque su tendencia de medio plazo es alcista. Con todo, saca un 5 de puntuación final en el análisis técnico.

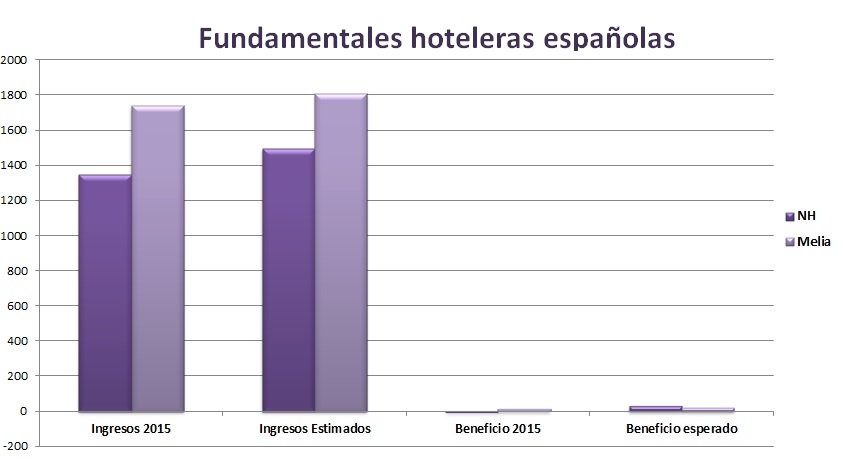

Desde un punto de vista fundamental este grupo hotelero tiene previsiones a consolidar su crecimiento en este 2016. Aunque en el primer trimestre reflejó pérdidas de 37,9 millones de euros, las estimaciones del consenso dan un beneficio de 30,9 millones de euros para el conjunto del ejercicio. Esto supondría un crecimiento espectacular en relación al 2015, donde cerró con números rojos de 2,7 millones de euros.

%%%Le avisamos cuando NH alcance niveles clave|NHH%%%

De igual modo las proyecciones de ingresos por parte del consenso serían suculentas para la compañía española. Ya en el primer trimestre su facturación fue de 301,8 millones de euros, que superó a los datos del año anterior. Para el conjunto del año se espera que sus ventas alcancen los 1.806 millones de euros en comparación con los 1.739 millones de euros que reflejó en su balance en 2015.

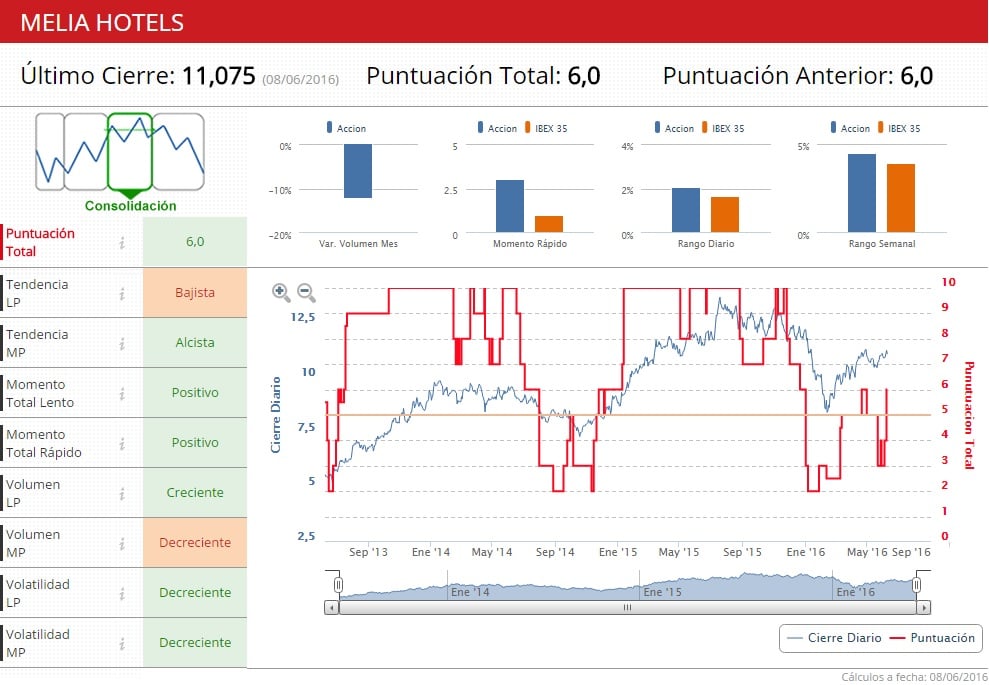

Pero el caso de Meliá es prácticamente calcado. La acción ha pasado de estar en torno a los 8 euros a sobrepasar los 11 euros, lo cual supone una subida de más del 31% desde los mínimos que también estableció durante el segundo mes del ejercicio. En este sentido, nuestros filtros técnicosmuestran que el valor tiene una tendencia de largo plazo bajista, aunque a medio plazo es alcista. Sus momentos total lento y total rápido se encuentran en positivo, su volatilidad es decreciente en el tiempo y el volumen de contratación es decreciente en el largo plazo.

Igualmente, en el plano fundamental la compañía tiene proyección de seguir el camino del crecimiento que ya comenzó en el primer periodo del año. Durante el primer trimestre obtuvo ingresos de 399 millones de euros. Además, para el resto del 2016 se espera un volumen de ventas de 1.806 millones de euros, que superaría a los 1.739 millones de euros que reflejó en su balance en 2015.

%%%Le avisamos cuando Melia Hotels cambie de ciclo bursatil|MEL%%%

En última instancia, el consenso de mercado también pronostica un aumento de sus ganancias en este año. Ya el año pasado terminó con un beneficio de 14,6 millones de euros. Para este ejercicio la previsión, según estos datos, es que el resultado neto cierre con 22,3 millones de euros, lo cual consolidaría al grupo en una línea de crecimiento.