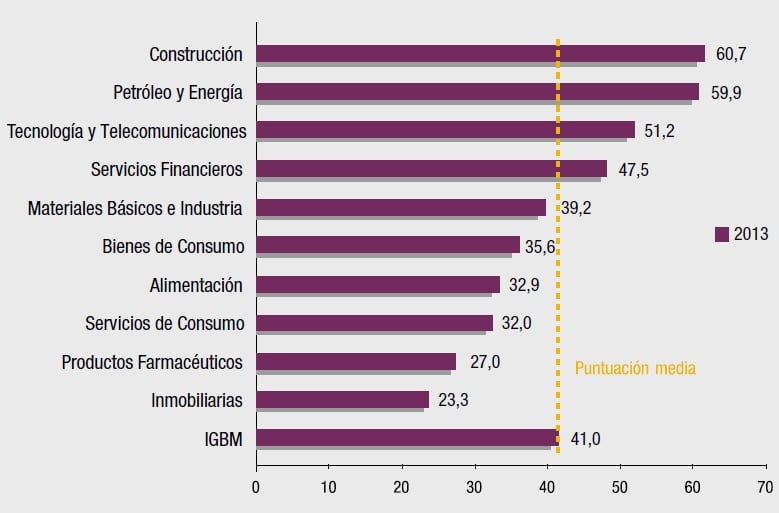

Desde que comenzara la crisis, los recortes y el impulso al uso de genéricos han llevado a las farmacéuticas españolas a revisar a la baja sus inversiones en nuevos productos y, todo ello, se ha reflejado en su cotización. De hecho, según el Informe Reporta 2013 sobre los sectores cotizados en la bolsa de Madrid, mientras los líderes de los sectores representados en el mercado nacional reciben una calificación global media/alta, sólo Almirall, máximo exponente del sector productos farmacéuticos, obtiene una calificación baja. Además, la nota media del sector es la segunda más baja (27) del IGBM, sólo por delante de inmobiliarias, aunque ganando un puesto con respecto a los ejercicios anteriores

.

Fuente: Informe Reporta 2013

Sin embargo, parece que han llegado a un punto de inflexión. Según Jorge del Canto, analista independiente, “no se esperan nuevas medidas de copago ni mayores tijeretazos a los precios de referencia, por lo que la industria parte ahora de modelos de crecimiento menos inciertos; reducidos, pero más claros”. De hecho, Gisela Turazzini, CEO de Blackbird, comenta que “a pesar del mal tono bursátil las farmacéuticas españolas han logrado consolidar sus modelos de negocio y actualmente cotizan con el mercado a favor”. De hecho, según nuestros indicadores Premium, todas ellas se encuentran en fase alcista. Veamos caso por caso las perspectivas de negocio y bursátiles de las farmacéuticas españolas:

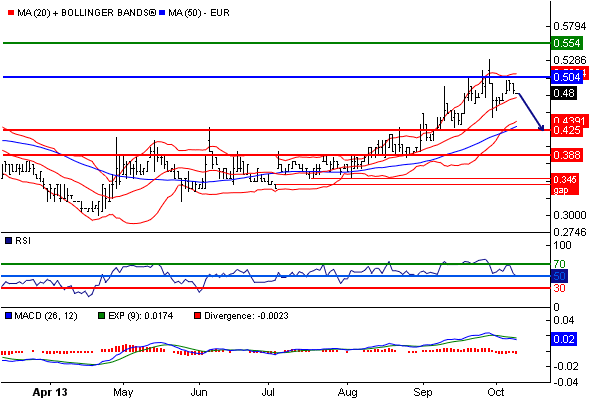

Grifols

La única farmacéutica cotizada en primera división –Ibex 35- ha tenido un comportamiento ejemplar desde que saliera a bolsa. Sin embargo, a principios del mes de agosto, tras marcar máximos históricos en 33,12 euros, se dio la vuelta con mucha fuerza, perdiendo desde entonces un 12%. Ahora, se sitúa por debajo de los 30 euros, pero “la directriz desde mínimos de noviembre del 2011 todavía no ha sido rota, y es más que probable que se acerque a ella durante las próximas sesiones (línea negra del gráfico); en principio el objetivo del actual tramo estaría por la zona de 28,60-28,30, soporte de la media móvil de 200 sesiones, y la directriz citada”, indica Luis Lorenzo, analista de Dif Broker. Sin embargo, sus números van in crescendo, y en el primer semestre ganó 183 millones, un 36,9% más que un año antes, gracias especialmente al negocio en EEUU. Animada por estas cuentas, este verano la agencia Moody’s mejoró su calificación en un escalón, pasando de Ba3 a Ba2 con perspectiva estable. Moody's justificó su decisión en los fuertes niveles de actividad operativa y los avances conseguidos por la farmacéutica en las sinergias derivadas de la adquisición de Talecris Biotherpeutics. Además, la agencia espera que Grifols utilice su creciente saldo de caja para reducir su endeudamiento durante el próximo año y medio y mejorar sus costes de financiación. De momento, Grifols sigue con su compromiso de aminorar su deuda hasta 2,77 veces Ebitda ajustado y, teniendo en cuenta los buenos resultados, las mejoras en los ratios financieros y la calificación crediticia animan a la compañía a estudiar y previsiblemente acometer una nueva reestructuración financiera en 2014.

.jpg)

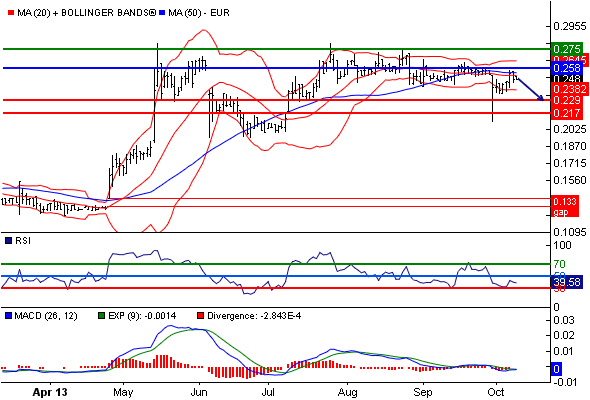

Almirall

El futuro a medio y largo plazo de Almirall viene marcado por la comercialización de Eklira, y Constella y, además, se halla en proceso de transformación” (como afirmaba Eduardo Sanchiz, CEO en el primer trimestre) aunque, de momento, según Ahorro Corporación “no será un buen año en términos de resultados, ya que los beneficios de Eklira no tendrán todavía peso relevante en el total del grupo. Sin embargo, en 2014 los ingresos se reforzarán gracias, precisamente, a que Eklira y Constella ya llevarán dos años en el mercado”. Técnicamente, el valor se encuentra desde abril consolidando las subidas anteriores que en poco más de un año le han llevado a revalorizarse más de un 60%. Ahora, “en el corto plazo podría subir a zonas de 10,50. En caso de romper al alza, el teórico objetivo podría estar en los niveles de 12, (niveles 2008) y donde la fuerte presión que hizo esta zona entonces, le debería de llevar a detenerse, al menos en el corto plazo. El soporte para el valor en el corto plazo lo tenemos en 9,40, que de perderlo volvería a la parte baja de la formación triangular”.

Rovi

Una de las claves del mejor desempeño de sus cuentas es el buen comportamiento de uno de sus fármacos estrella, la Bemiparina, cuyas ventas aumentaron un 8% hasta junio (33 millones de euros de facturación) y supusieron el 30% de la facturación del grupo. Estas cuentas han convencido al mercado y Rovi acumula a día de hoy una revalorización cercana al 60%. Según Luis Lorenzo, analista de Dif Broker, “el valor presenta una tendencia intacta, que arrancó en los 5 euros en diciembre y, si romper su resistencia de medio plazo (8,45), máximos de finales de verano del 2009, el objetivo a tener en cuenta sería ya la parte alta del canal, en los 9,5, zona también de máximos de agosto del 2008”. No obstante, el experto cree que Rovi podría ser un primer intento en falso a la hora de superar esta resistencia: “en el camino nos ha dejado la zona de soporte entre 6,60 y 7 euros, y que en caso de retroceder, éste podría ser su objetivo antes de intentar romper los 8,45”. Para Gisela Turazzini, CEO de Blackbird, "técnicamente la superación de los 9 euros por acción despejaría el camino para que Rovi afronte de forma decidida el ataque a sus máximos históricos, lo que daría sentido al fin a la OPV del año 2008". (Ver: Rovi, el más grande de los pequeños)

Faes Farma

La compañía sigue explotando su producto estrella, la Bilastina (antihistamínico oral), el cual esperan que aporte la mayor parte de los beneficios futuros al grupo gracias a que, en el primer mercado mundial de este producto, Japón, se están acelerando las fases clínicas para la comercialización. Como muestran las cuentas del primer semestre, su resultado consolidado mejoró un 36,35%, hasta los 12,7 millones. Además, según Ahorro Corporación, “en 2013 el efecto positivo de la Bilastina impulsará un 1,5% sus ingresos”. En bolsa, en lo que va de año Faes Farma acumula una revalorización superior al 55% y, desde BNP Paribas consideran que la subida se mantendrá siempre y cuando el soporte se sitúe en 2,53”. Además, ayer abrió pulverizando la resistencia de los 2,73 euros, “por lo que ahora se encamina a conquistar los 2,91 y 2,99 euros, consecutivamente”. El escenario alternativo pasaría por la pérdida de los 2,53, y caídas hasta los 2.4 y 2.32”.

Zeltia

Zeltia es básicamente Yondelis. Su medicamento estrella para el cáncer de ovario es la clave de sus cuentas, para bien y para mal. Así pues, en 2012 la falta del suministro de Doxil afectó a las ventas del Yondelis y a sus resultados finales, pero, desde Ahorro Corporación esperan que “2013 sea el año de la recuperación de Zeltia, gracias a la reintroducción del Doxil”. Estos expertos esperan que gracias a ello se potencien las ventas un 12%, a niveles de 2011 y el Ebitda se dispare un 43% (29,2 mill), para normalizarse en 2014 al 12,7% (33 mill). En bolsa, Zeltia también se dejó llevar por la borrachera de subidas que experimentó la renta variable española ayer y rompió la resistencia que encontraba en 2,74 euros para encaminarse hacia los 3 euros. Según los expertos de BNP, “la subida se mantendrá mientras no pierda el soporte de los 2,56 euros”.

Biosearch

Biosearch es la farmacéutica que presenta un panorama técnico más oscuro. La acción no logra romper la resistencia que tiene en el medio euro y, “mientras no consiga superarla, podría caer hasta los 0,44 y 0,42 euros, consecutivamente”, dicen desde BNP. Actualmente se encuentra a un 4% de romper los 0,5 euros y, si los superara, podría experimentar una revaloración de doble dígito hasta los 0,55 euros. Sin embargo, por fundamentales, la compañía celebra que salió de pérdidas en el primer semestre al obtener un beneficio antes de impuestos de 34.000 euros, frente a las pérdidas de 379.000 euros del mismo periodo del ejercicio anterior, gracias a los nuevos productos.

Natraceutical

El beneficio del primer semestre se redujo exponencialmente hasta los 2.381 millones, desde los 8.962 millones de un año antes, sin embargo, Natraceutical lo que quiere es comenzar desde cero, luego de haberse desvinculado del sector de los ingredientes alimenticios tras la desinversión en Naturex y haber cancelado el crédito sindicado para focalizarse de pleno en el desarrollo de Forté Pharma. Parece que a los inversores les convence este viro en su plan de negocio, pues actualmente es la farmacéutica más rentable del año. Acumula una revalorización del 85% (impulsada básicamente desde mayo), aunque parece que la acción se toma un descanso y empieza a tontear dentro de un lateral muy estrecho. Actualmente cotiza en la parte alta de ese canal y, de confirmar holgadamente por encima de 0,258 euros, podría visitar los 0,269 y 0,275 euros. En caso de no lograr escapar por arriba de este canal, “volverá a tocar zonas de 0,248 y 0,236 euros”, indican desde BNP.

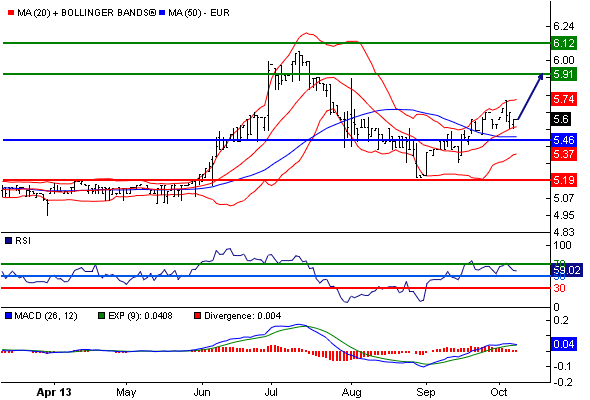

Prim

En el primer trimestre se deshizo de su rama Infusion, lo que le aportó unos ingresos de 4,1 millones. Sin embargo, su resultado consolidado del primer semestre ascendió a 5.000 millones, por debajo de los 5.162 millones de un año antes. Además, lo preocupante es que la mayor parte del importe cobrado provino de los cobros de Administraciones Autonómicas, lo que no es positivo para la compañía dada la recurrente reducción del gasto público en sanidad. Será por ello que los inversores parecen haberse olvidado del valor y, tras permanecer la primera mitad del año sin apenas separarse de los 5 euros, actualmente ataca la resistencia de los 5,6 y, de confirmar por encima, los siguientes objetivos pasarían por 5,81 y 5,91 euros, mientras que, si se volviera a meter por debajo de 5,46, podría volver a las andadas y pegarse otra vez a los 5 enteros.