Las caídas de estas últimas semanas no han respectado prácticamente a ningún valor ni a ninguna industria de la bolsa europea. Tampoco a la construcción. Explican los expertos de AlphaValue que “a medio camino entre construcción (el grueso de las ventas) y el negocio de concesiones (donde está el valor), Vinci, por ejemplo, ha perdido un -8% desde que comenzó el ejercicio”.

La mayor parte de estos descensos son atribuibles tan solo a la semana pasada. Y, como explican estos expertos, sin que tenga nada que ver la evolución de sus fundamentales, ya que acaba de presentar unos buenos resultados del año pasado y unas estimaciones muy positivas para los próximos meses.

“Vinci es un ejemplo de lo destrozadas que han quedado las cotizaciones de las constructoras europeas tras la locura vendedora sufrida por los mercados de renta variable la semana pasada. El siguiente gráfico refleja cómo el sector está perdiendo el re-rating que había ido ganando durante los últimos 12 meses”, señalan estos analistas.

En opinión de esta firma de análisis, la fortaleza de la economía va a permitir a las empresas del sector aguantar el aumento de los costes de financiación que se deriven de la subida de las tires de los bonos por la normalización monetaria. Señalan que “podría soportar un incremento de 40 puntos básicos en el 10Y euro swap. Esperamos que parte de dicho incremento sea compensado por el estrechamiento de los diferenciales de la deuda corporativa de los emisores de mayor calidad”. Explican que incluso cuando la curva de tipos a largo aumentó en 50 puntos básicos en el cuarto trimestre de 2016, “el sector casi ni se movió, aunque la pendiente era más pronunciada”.

En la firma creen que el sector ofrece un potencial de revalorización por fundamentales del 14% en los próximos seis meses. Un porcentaje que supera el potencial medio del mercado europeo, que ronda el 10%.

Eso sí, alertan que hay que admitir que parte del potencial conlleva un riesgo. Recuerdan que algunas de estas compañías como ACS están en medio de una OPA para hacerse con el control de Abertis. O, por ejemplo, Vinci, que podría realizar una oferta por Paris Aeroport, lo que podría afectar a sus ratios.

Con todo, indican estos analistas que “la dinámica de los beneficios será probablemente de revisiones al alza con una exposición muy limitada de los ingresos denominados en dólares (con la excepción de ACS)”.

Recuerdan que el sector cotiza a una valoración marginalmente más alta que la media del mercado (15,5 veces frente a 14,8 veces), “lo que significa que la seguridad que representan las concesiones ya no es para el mercado un motivo de sobreprecio. Sin duda, la situación actual nos parece un buen punto de entrada”, indican

Entre las europeas que cubre la firma destacan ACS, Sacyr, Ferrovial y FCC. Dos de ellas, FCC y Sacyr, cotizan ahora mismo en una fase alcista, de acuerdo con los Indicadores Premium de Estrategias de Inversión. Sin embargo estos analistas optan por recomendar la venta de la compañía participada por Carlos Slim.

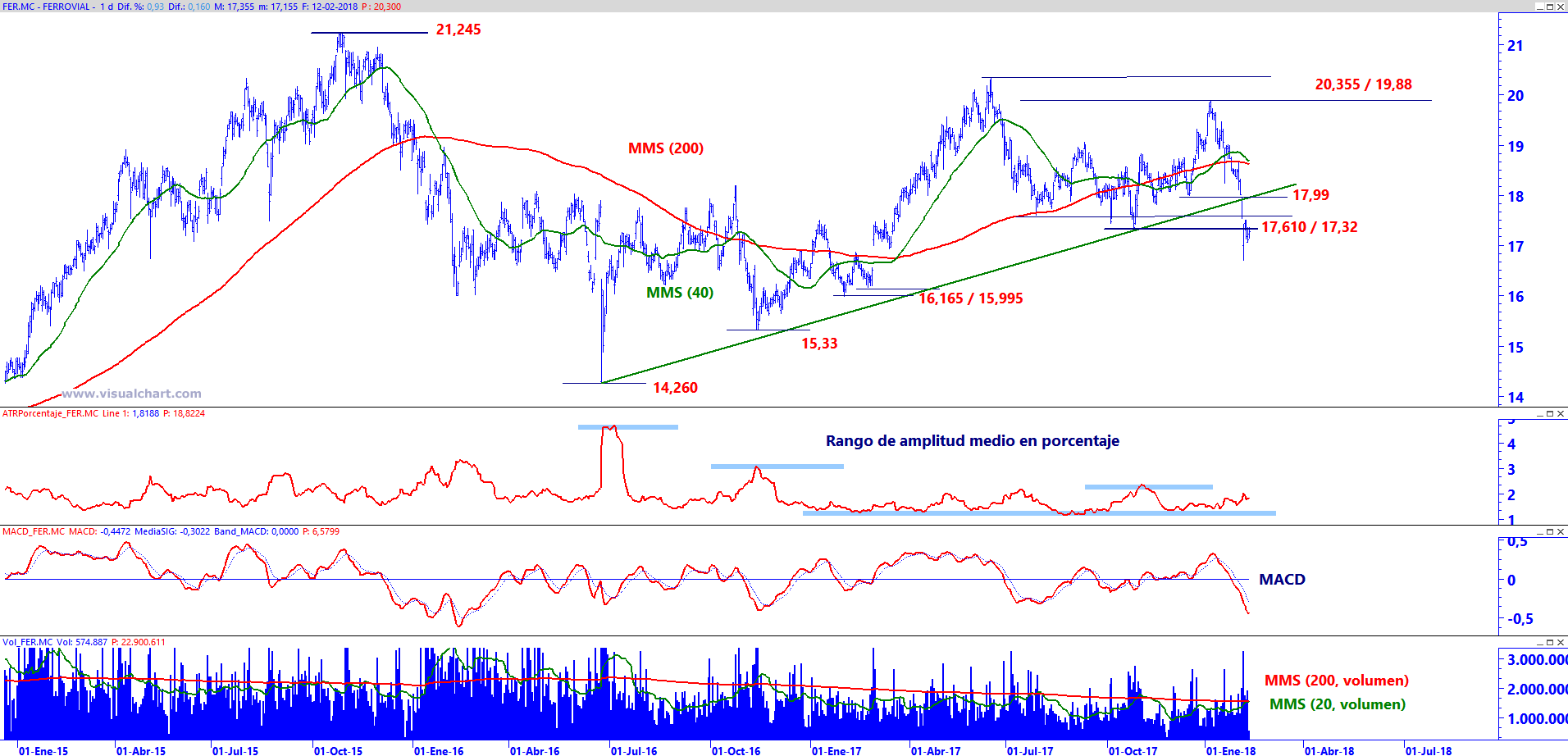

En cuanto a las otras dos, parece que la situación no es precisamente propicia. Esta misma semana, José Antonio González, analista de Estrategias de Inversión, se refería a Ferrovial desde un punto de vista técnico. El experto señalaba que el valor se encuentra en una “situación complicada dado que el impulso bajista de corto plazo que parte desde los 19,88 obliga a perforar los 17,32, mínimo significativo que daña seriamente su estructura de precio al consolidar además por debajo de sus medias móviles de largo plazo y de su directriz alcista primaria. En este sentido, todavía no asistimos a un giro evidente por parte del precio, ni en el oscilador MACD, ello en un entorno en el que las medias móviles de largo plazo se encuentran a un paso de cruzarse de nuevo a la baja, por lo que, optaría por deshacer posiciones largas si asistimos a un cierre semanal por debajo de los mínimos de la pasada semana situados en los 16,70 euros”, comenta el experto. Junto a Sacyr, los expertos de esta firma de análisis apuestan por añadir sus títulos

La complicación de ACS es, precisamente, la que enunciaban los analistas de AlphaValue. Hasta que no se resuelva la oferta sobre Abertis, no parece muy probable que el sector se deshaga de sus preocupaciones, sin embargo estos expertos tienen una clara recomendación de compra para la firma que preside Florentino Pérez.