En Bestinver no tienen duda de sobre lo que son y qué es lo que hacen. En sus más de 30 años, la gestora del grupo Acciona se ha caracterizado por la gestión value, algo que en los últimos de años ha despuntado en España, pero que ellos llevan a gala. Y no titubean. Es más, en la última carta a los inversores de la entidad, una de las primeras ideas que usa De la Lastra es una cita de Warren Buffett, el inversor value más conocido de la historia. ““Hay que ser valiente cuando los demás son cobardes y hay que ser cobarde cuando los demás son valientes”. El presidente y director de inversiones de la firma señala que esta frase de Warren Buffet es sin duda uno de los mejores consejos para cualquier inversor. Y lo tiene claro, “2018 es un año complejo para el inversor en valor. Las compañías de gran calidad se encuentran sin duda muy ajustadas en sus valoraciones, mientras que las compañías muy atractivas en valoración tienen en muchos casos una calidad insuficiente. Por eso, en 2018, para nosotros, ser valiente significa ser prudente y paciente”, afirma.

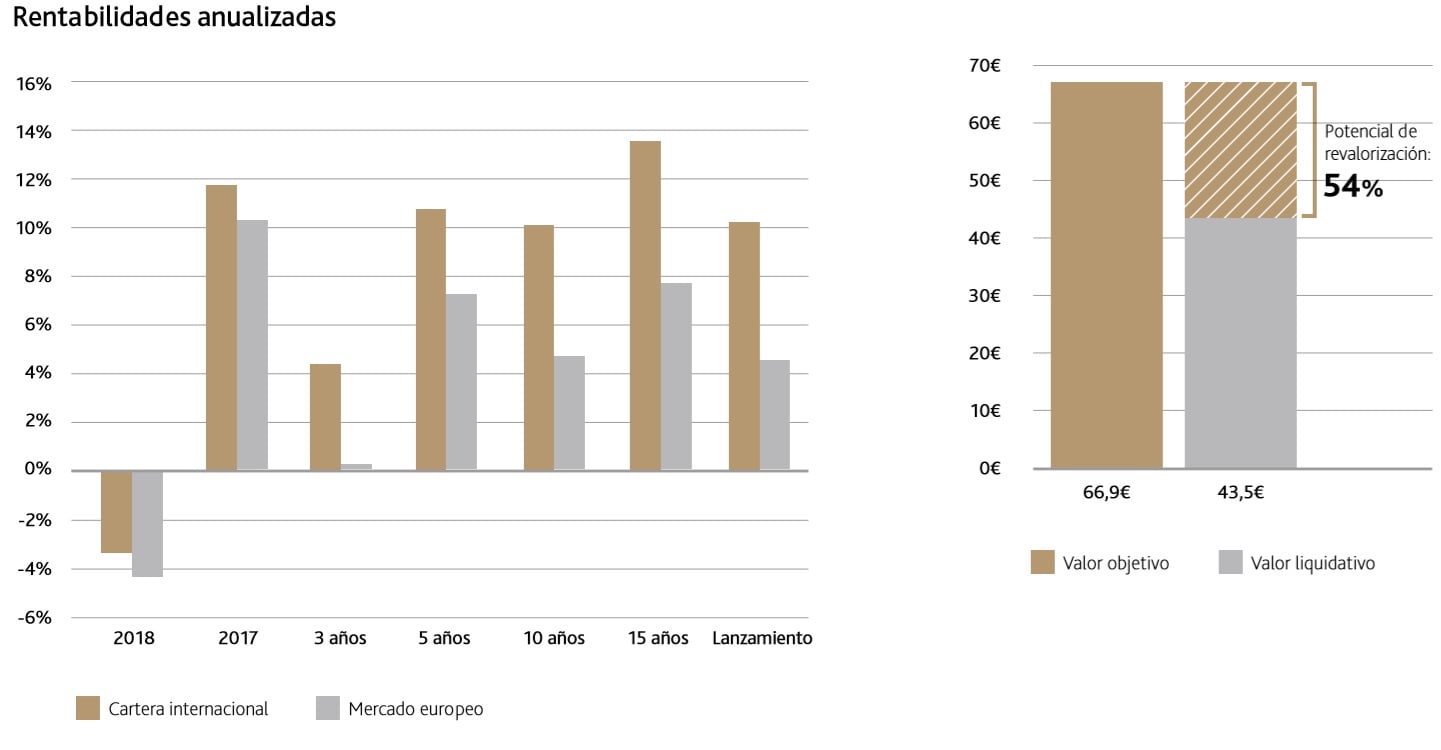

En el primer tirmestre del año la cartera Ibérica se revalorizó un 1,64% frente a la caída de más de un 2% de su índice de referencia, el que combina a la bolsa española y a la portuguesa. Su cartera internacional también ha mejorado el comportamiento de su índice de referencia, aunque en lo que va de año está en rojo, con caídas de más de un 3,30%.

“Sin embargo, el efecto de estas caídas y las posteriores en los mercados, ha sido muy reducido en nuestras carteras”, explica De la Lastra. En un encuentro con prensa, el directivo ha afirmado que “es muy importante para nosotros que nuestros inversores sepan que invertir en renta variable puede ser incómodo en algunos momentos. Es parte del precio a pagar para conseguir rentabilidad a largo plazo”, señala.

Es más, el experto afirma que durante estos primeros meses del año han puesto a trabajar la liquidez, que a principios del primer trimestre había llegado hasta el 15%. En estos momentos la liquidez en la cartera internacional es de poco más de un 10% y de algo más de un 13% en la ibérica. “La rentabilidad obtenida en estos meses ha sido muy razonable. No es momento de intentar heroicidades –afirma De la Lastra-. Es el momento de la prudencia y la paciencia, sobre todo porque para nosotros la parte más importante de nuestro trabajo es proteger el capital. Pero estos meses han sido un momento en el que se han presentado oportunidades de sembrar para obtener rentabilidades en el futuro”.

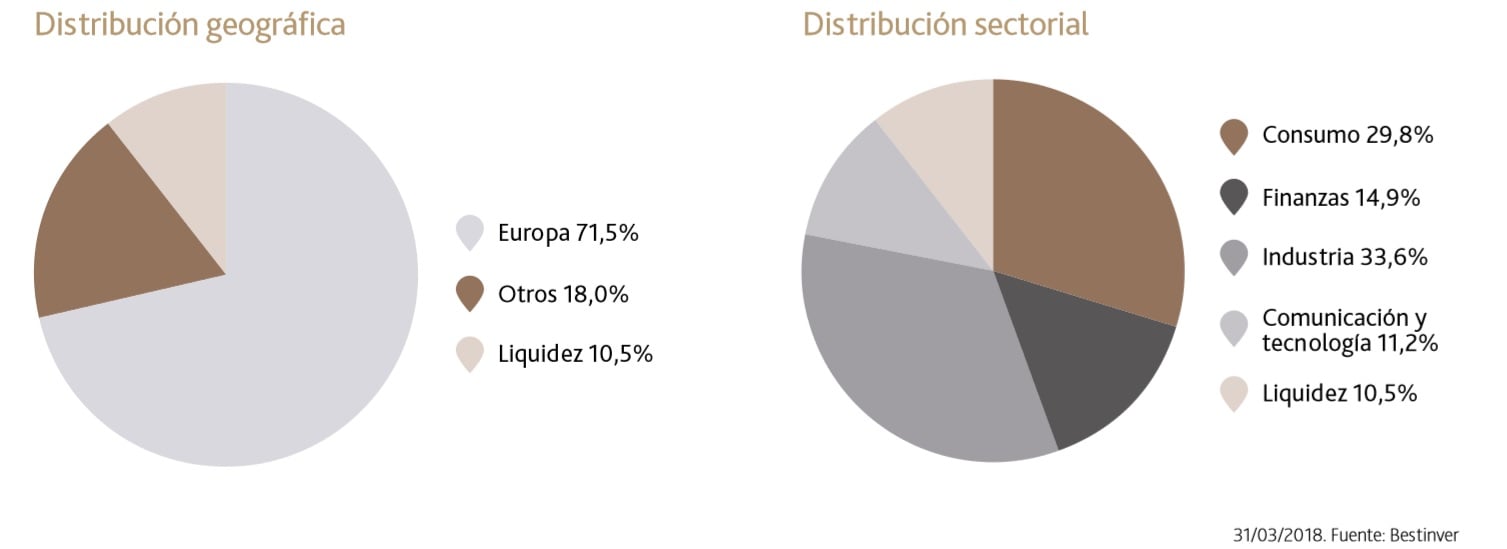

A nivel internacional su cartera presenta un potencial, según sus cálculos de un 54% en estos momentos. En los últimos meses han incorporado el fabricante de ortopedia y tratamiento de heridas de difícil curación Smith & Nephew y a Associated British Food, la matriz de Primark. “En nuestra opinión, la cotización de la compañía no reflejaba su valor intrínseco y pensamos que existen motivos para una evoluciónpositivoa de la misma a futuro”. Por el contrario han salido de las compañías mineras y han vendido sus posiciones en BHP Billiton y Rio Tinto.

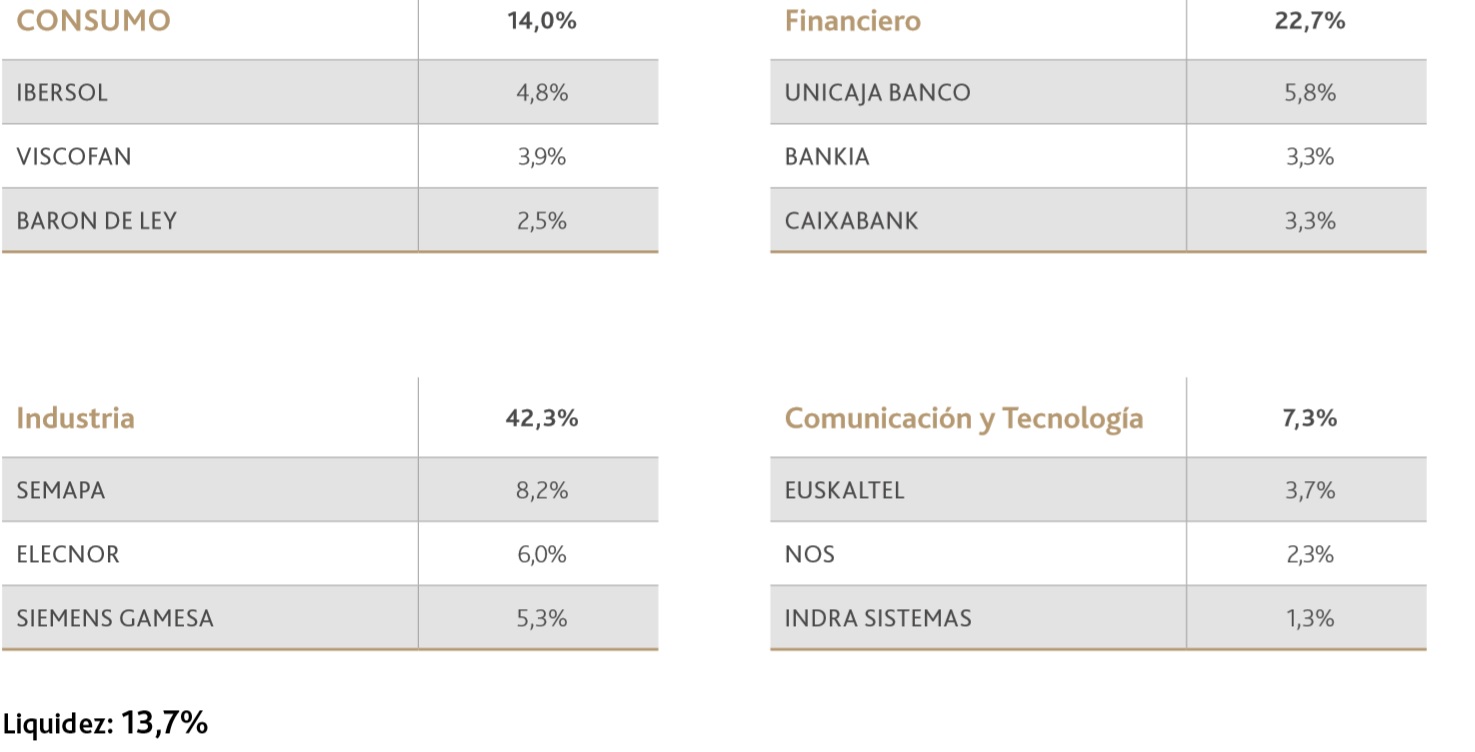

España

Pero, ¿qué han hecho en Bestinver en España? Beltrán de la Lastra comenta que en estos últimos meses han entrado en Telepizza y en ACS

En cuanto a la cadena de pizzerías destaca que “recientemente, la compañía ha anunciado que está negociando un posible acuerdo comercial con Yum Brands, dueño de las cadenas de comida rápida KFC, Pizza Hut y Taco Bell, que podría conllevar el desarrollo de la franquicia de Pizza Hut en España e Hispanoamérica”. En su opinión, “la empresa cotiza a un precio atractivo, el negocio de Telepizza sigue creciendo de forma sana en España y creemos que un acuerdo con Yum puede resultar muy positivo para la compañía”.

También han incorporado a cartera a la constructora que preside Florentino Pérez tras el acuerdo para la compra de Abertis junto a la italiana Atlantia. En Bestinver afirman que “la reciente operación de ACS con Abertis refuerza el modelo de negocio de la compañía por la integración vertical de todas las actividades que realiza: desde el diseño y oferta de la construcción hasta la tenencia de las estructuras y la gestión de la concesión. Esto le permite llevar a cabo una mejor gestión de los riesgos y le da una mayor robustez al negocio”.

Por el contrario, tras la operación corporativa han salido de Abertis que, por otro lado, abandonará el ibex el próximo mes de mayo. “El buen comportamiento de la cotización redujo el margen de seguridad. Salimos de la posición de Abertis donde en los 9 meses que hemos estado invertidos la rentabilidad obtenida ha sido del 15,5%. La mitad de la posición la vendimos a un precio de 19,45 euros, y el resto a precios de la OPA, cuando percibimos que el valor que veíamos ya se había extraído”, explican en la firma.

Además, han tomado posiciones en Bankia tras la presentación del nuevo plan estratégico que contempla el reparto de 2.500 millones en forma de dividendos en los próximos tres años.

También han aumentado su presencia en Indra. “Consideramos que la caída de los ingresos en defensa por la menor actividad derivada del proyecto Eurofighter, así como la presión en la generación de caja y EBITDA es algo temporal”. Para Bestinver, la empresa “cuenta con muy buen equipo gestor y hemos querido aprovechar este momento de debilidad para incrementar nuestra posición en la compañía”.

Por el contrario han reducido exposición a Ferrovial para “gestionar el riesgo de la cartera ya que consideramos que el perfil de riesgo de ACS es más interesante”, señalan.

También han adelgazado la posición aSiemens Gamesa, una decisión que buscaba recoger parte de los beneficios obtenidos con la operación.