En marzo del año que viene las bolsa de todo el mundo cumplirán nueve años de subidas. Hace meses que el actual mercado alcista se ha convertido en el segundo más largo de la historia. Al actual lo llaman el menos deseado, porque nadie se cree mucho lo que ve. Es cierto que viene detrás de la mayor crisis financiera de la historia, que su evolución tiene mucho que agradecer a los bancos centrales y que la economía que ha amanecido después de tantos años de sombras no cumple los mismos patrones que la de antes de 2007.

Recuerdan que el MSCI AC World sube un 190 desde los mínimos de 2009 y un 40% desde la corrección de 16%. Estas subidas han permitido que la renta variable global esté un 30% por encima del pico de 2007.

Los expertos de Citi, que desde hace años eleboran una lista con los 18 aspectos que suelen desencadenar un mercado bajista, lo tienen claro. Las caídas no están a la vuelta de la esquina, el próximo bear market no da señales de vida y en este entorno, cualquier momento de volatilidad en las bolsas es una oportunidad de compra.

En un reciente informe, el banco de inversión explica que en estos momentos solo hay tres señales de las dieciocho existentes que estarían alertando de un bear market. En el año 2000 eran 17,5 y en 2007 trece. La situación es algo peor, no preocupante, en Estados Unidos, donde en estos momentos hay 5,5 señales en rojo.

¿Cómo funcionan estas señales?

De todos los factores que pueden alarmar, en Citi señalan en rojo aquellos que están en niveles parecidos a los del año 2000 y el año 2007. Los que están acercándose están en ambar. Los que no preocupan se quedan en blanco. Recuerdan, eso sí, que algunos de los factores que analizan, como los spreads de crédito son de muy corto plazo y pueden cambiar en el corto plazo.

Este modelo, señalan en la entidad “nos hizo mantener la calma durante los sell-off de 2011-12 y 2015-2016. Los dos fueron horribles, pero ninguna señal nos indicaba que estuviéramos ante un gran bear market. Y por el momento lo seguimos afirmando”.

Por un lado, las valoraciones. El MSCI AC World cotiza a un PER de 20 veces, frente a la media de largo plazo de 18 veces beneficios. El PER CAPE está en 24 veces, marcó 30 en 2007 y 48 en el año 2000.

También preocupa el aplanamiento de la curva de tipos, “que ha sido un buen predictor de recesiones y de colapso de los beneficios en los mercados bajistas”. Explican que “una curva plana indica que la política de la FED es restrictiva y que podría hacer desacelerarse a la economía”. Y en estos momentos hay algunos de estos aspectos en ambar, sobre todo en Estados Unidos, no en Europa.

Otra señal que está marcando riesgo es su modelo “pánico-euforia” que ahora marca un 50% de posiblidad de un mercado bajista en 12 meses.

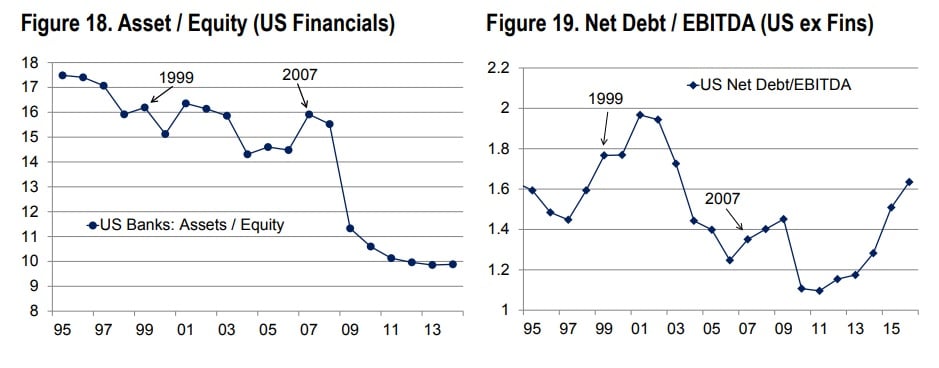

Otro punto negativo que tiene que ver con las propias compañías es el endeudamiento de las empresas. La deuda neta/ Ebitda en Estados Unidos. “La última vez la expansión de los balances de los bancos hicieron que saltaran las alarmas. Sin embargo, afirman que “no es fácil que este factor entre en rojo por la regulación imperante”.

Sin embargo, indican que el balance de las compañías estadounidenses sin bancos no es tan sano. El endeudamiento está por encima de los niveles de 2007. Con todo, señalan que “los bajos tipos de interés indican que este nivel es sostenible”, señalan estos expertos.