AUTOMOVILÍSTICAS

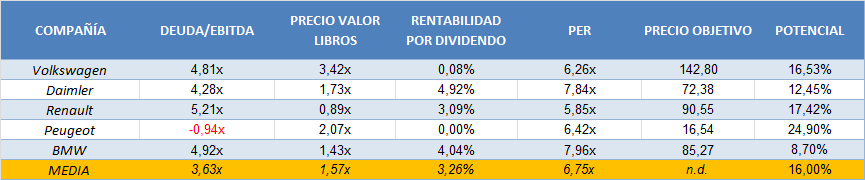

El sector automovilístico ha pasado a un segundo plano después de que el año pasado ocupara numerosas portadas por el escándalo del trucaje de Volkswagen, pero lo cierto es que es un sector que puede sacar partido al aumento de la demanda en Europa y especialmente en Asia. Aunque las perspectivas pueden ser prometedoras, en bolsa estos valores han entrado en la mayoría de los casos en movimientos laterales. Sin embargo, los brokers son optimistas con su futuro desarrollo bursátil a un año, pues en todas las automovilísticas aprecian potencial de subida y, de media para el sector le ven una capacidad de revalorización del 16%

. La que promete tener un mayor recorrido bursátil es Peugeot. El consenso de análisis fija el precio objetivo en 16,54 euros, lo que desde el actual nivel de cotización supondría una revalorización de casi el 25%, y eso que por fundamentales no es de las más baratas, todo lo contrario, pues su Precio Valor en Libros se sitúa por encima de la media del sector en Europa, concretamente en 2,07 veces. Tampoco su PER ofrece mucho descuento, pues alcanza las 6,42x, frente a las 6,75x de la media. Eso sí, Peugeot puede presumir de tener caja positiva, pues su ratio Deuda/Ebitda es negativo.

Renault sería la mejor opción de inversión si lo que preferimos es decantarnos por un fabricante de automóviles barato por fundamentales y no sólo que ofrezca potencial de subida en bolsa a juicio de los brokers. La gala cotiza a tan sólo 0,89x Valor en Libros y su PER no llega a las 6x. Además, también los brokers le aprecian un potencial de subida jugoso a 12 meses vista, pues confían en que avance un 17,42% hasta los 90,55 euros en el índice CAC.

Volkswagen, que precisamente fue la automovilística que más cayó el año pasado tras destaparse que falseaba sus sistemas de emisión de CO2, es la opción menos aconsejable por fundamentales. Volkswagen cotiza a 3,42x, más del doble de la media sectorial, y su PER apenas ofrece descuento con respecto a la media (6,26x vs. 6,75x).

En cambio, la que ofrece menos potencial bursátil es BMW, pues los borkers seguidores del valor sitúan su precio objetivo en 85,27 euros, apenas un 9% por encima de los niveles actuales.

AUTOPARTES

Decíamos que los brokers veían potencial alcista en la cotización de todas las automovilísticas europeas, en cambio, si observamos sus cábalas en los fabricantes de autopartes, no se repite la historia. De las cinco empresas representadas en los principales mercado europeos, la española Lingotes Especialesno recibe cobertura de los brokers, aunque hay que decir que el valor está cerca de máximos históricos, colocándose prácticamente en subida libre.

De las otras cuatro empresas, Valeo no promete subir en bolsa al cabo de los próximos 12 meses. De hecho, los brókeres piensan que podría dar minusvalías bursátiles del 3,31%, pues sitúan el precio objetivo en 51,82 euros.

En cambio, la fabricante de neumáticos alemana Continental podría subir un 14,67% en los próximos meses, hasta 202 euros, precisamente los máximos anuales que marcó en marzo. Además, cotiza muy barata, a tan sólo 7x, cuando la media del sector se eleva hasta las 12,47x. Eso sí, no podemos esperar recibir dividendo en este valor.

Las españolas Cie Automotive y Lingotes Especiales también ofrecen descuento en su cotización, con un Valor en Libros de 3,42x y 4,06x, respectivamente.

.png)