La buena evolución de la economía seguirá estando detrás de los avances de las bolsas, explican los analistas de Citi. Un buen entorno económico que seguirá exento de fuertes presiones inflacionistas por algunos factores como el envejecimiento de la población, la globalización o la baja productividad. Este comportamiento de los precios no va a impedir, afirman estos analistas, que siete de los diez principales bancos centrales del mundo sigan ajustando sus políticas monetarias.

Calculan en el banco de inversión amercano que “las compras netas de activos podrían caer a cero a final de año desde 180.000 millones de dólares a mediados de 2016”.

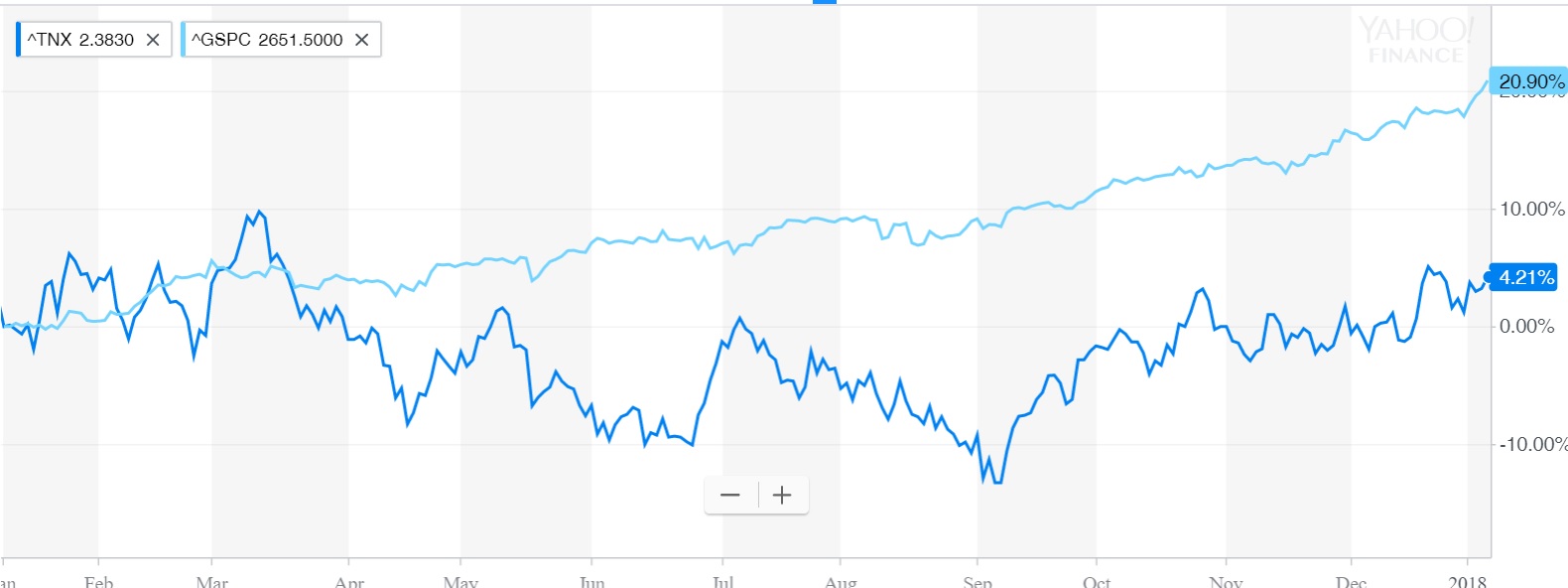

En este entorno, los analistas de la firma prevén moderadas subidas en la rentabilidad de los bonos. Ven al treasury americano en 2,75% para finales de este año y el bund en 0,80%. Para la bolsa prevén subidas de un 8% con Europa y los mercados emergentes liderando las alzas.

Treasury 10 años y S&P 500

Además, prevén un aumento de los diferenciales del crédito, sobre todo en Europa, coincidiendo con la reducción del programa de compras de activos del BCE que ha comenzado precisamente este mes de enero y que ha dejado la cantidad mensual destinada a la adquisición de bonos en 30.000 millones de euros, frente a los 60.000 iniciales. "La zona euro va viento en popa y a toda vela"

En cuanto a las divisas, prevén que el dólar continúe debilitándose este año debido a la reducción de la divergencias de las políticas monetarias. En la firma esperan una caída del 1,2% frente a las monedas de los países desarrollado y del 4% frente a las emergentes.

En este entorno de crecimiento económico apuestan porque se mantenga la robustez de la demanda de las materias primas este año. Con respecto al petróleo, consideran que los productores que no pertenecen a la OPEP podrían incrementar la demanda, lo que podría reducir el precio en la segunda mitad del año.

Señalan en Citi que la mayor parte de los mercados podrían enfrentarse este año a un aumento de la volatilidad. “Esto tiene menos que ver con la volatilidad y sí con un reflejo de los bajísimos niveles actuales y el fuerte rally de los activos de riesgo en la última parte de 2017”, aseguran.

En este sentido, los expertos de la firma aseguran que “contra un escenario de menores rentabilidades en todas las clases de activos, incluso un moderado incremento en los niveles de volatilidad puede hacer que la ecuación rentabilidad/ riesgo comience a parecer poco atractiva”. Indican que “no somos propicios a afirmar que el fin del bull market en los activos de riesgo está cerca del final, pero es necesario un mayor nivel de cautela”, alertan.