Telefónica mañana publicará sus cuentas del 2014, ejercicio en el que el consenso de mercado espera que haya obtenido un beneficio neto de 3.814, un 17% menos que el año anterior, afectado sobre todo por las cuentas de la región hispanoamericana, donde los cambios de divisas, como en Venezuela, habrán reducido su beneficio en la región un 24%.

Fuente: Renta 4

Estas cuentas llegan para Telefónica en un momento clave para su cotización en bolsa, pues se halla en zona de máximos anuales, por encima de los 13 euros. Además, el valor se ha mostrado muy dubitativo en torno a estos niveles desde hace semanas, por lo que quizás los inversores están esperando conocer los resultados de 2014 para decidirse.

Mientras, Telefónica sigue cotizando dentro del canal alcista en el que lleva inmersa desde el verano de 2012. Dentro de este canal se ha revalorizado casi un 90%. Ahora, el valor tiene como objetivo la parte alta del canal alcista, que pasa por los 14 euros.

.png)

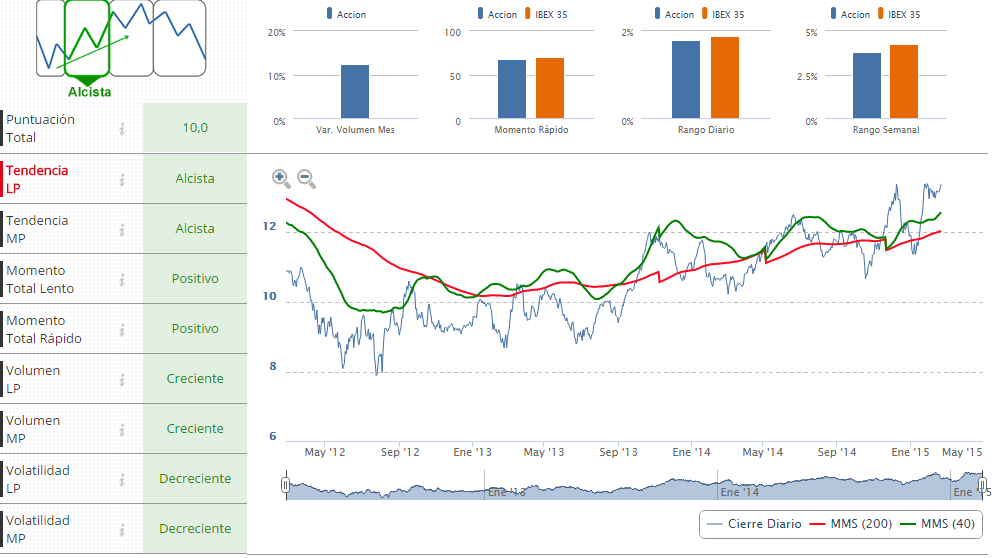

Según nuestros indicadores técnicos, Telefónica es de las mejores acciones del Ibex 35. Tiene todos los indicadores en positivo y mantendrá su tendencia alcista mientras cotice por encima de 12 euros, por donde pasa la media móvil de 200 sesiones.

Si desea ver todos los análisis y recomendaciones de Telefónica, consulte su ficha