Desde que el pasado lunes Emilio Saracho, el presidente que ha sustituido a Ángel Ron al frente del banco, admitiera el lunes ante la Junta de Accionistas que el banco necesitará una nueva ampliación de capital o ponerse a la venta para poder sobrevivir, sus accionies no han hecho nada más que desplomarse. El directivo apeló a los inversores a tomar las riendas de la entidad "sin sentimentalismos" y afrontando la realidad. Quizá intentando borrar la imagen dada por el anterior presidente, que admitió en su última rueda de prensa que su intención durante los años de crisis había sido la de cumplir con el mandato de sus predecesores y hacer que la entidad fuera independiente y sin apelar a una fusión.

Desde luego eso lo ha conseguido, al menos en estos últimos años. Pero eso les ha costado caro a los accionistas. En estos momentos la capitalización de Banco Popular ronda los ronda los 2.600 millones de euros, casi el mismo dinero que captaron con la ampliación de capital del año pasado. En estos momentos el banco es un pozo sin fondo. Saracho no dio ningún detalle de sobre cómo podría ponerse en marcha la nueva ronda de ampliaciones que llevará a cabo: ni una cantidad aproximada, ni tan siquiera el calendario.

A falta de confirmaciones oficiales, la prensa comienza a desvelar algún detalle. El primero de ellos es que esta operación podría llevarse a cabo después del verano, según aclara Expansión. El periódico afirma que para ese verano el nuevo equipo directivo ya sabrá exactamente cuáles son los esfuerzos de saneamiento necesarios. Según esta noticia, la ampliación será diferente a las anteriores –que suman 5.450 millones de euros-, y que se distribuyó por su propia red. La idea es que a esta nueva ronda acudan inversores institucionales.

Expansión ha calculado que los inversores que acudieron a la primera ampliación de noviembre de 2012 pierden un 76,90%. El banco cede en bolsa casi un 99% desde los máximos de 2007.

Cinco días, por su parte, apunta que Popular también está estudiando la emisión de convertibles (CoCos), en lugar de acciones.

Por otro lado, la posibilidad de que algunas entidades financieras españolas pudieran estar estudiando la posibilidad de comprar la compañía (ente ellas el BBVA) podría poner un suelo a la cotización, al menos en el corto plazo. Eso es lo que piensan los expertos de Link Securites, según el informe diario publicado esta mañana.

Ventas de activos

Una de las vías por las que el nuevo equipo directivo busca afianzar el saneamiento de la entidad es a través de la venta de activos. No estarían, según este diario, ni Portugal, ni el Banco Pastor. De acuerdo con esta información, en la actualidad hay seis operaciones corporativas en estudio. En cualquier caso, hoy por hoy, solo habría dos amarradas: la venta de TotalBank (EEUU) y el 49% en Wizink.

En lo que va de año, las acciones de Popular se dejan un 26% y un 65% en doce meses.

En este entorno, la mayor parte de los analistas que siguen el valor apuestan por vender las acciones de la empresa. En concreto, un 25% opta por comprar, un 29% por mantener y un 46% por la venta. Antes de conocerse los detalles de la ampliación de capital, el precio objetivo medio del valor en 0,93 euros por acción, lo que le daría un potencial de más de un 35% desde el nivel actual.

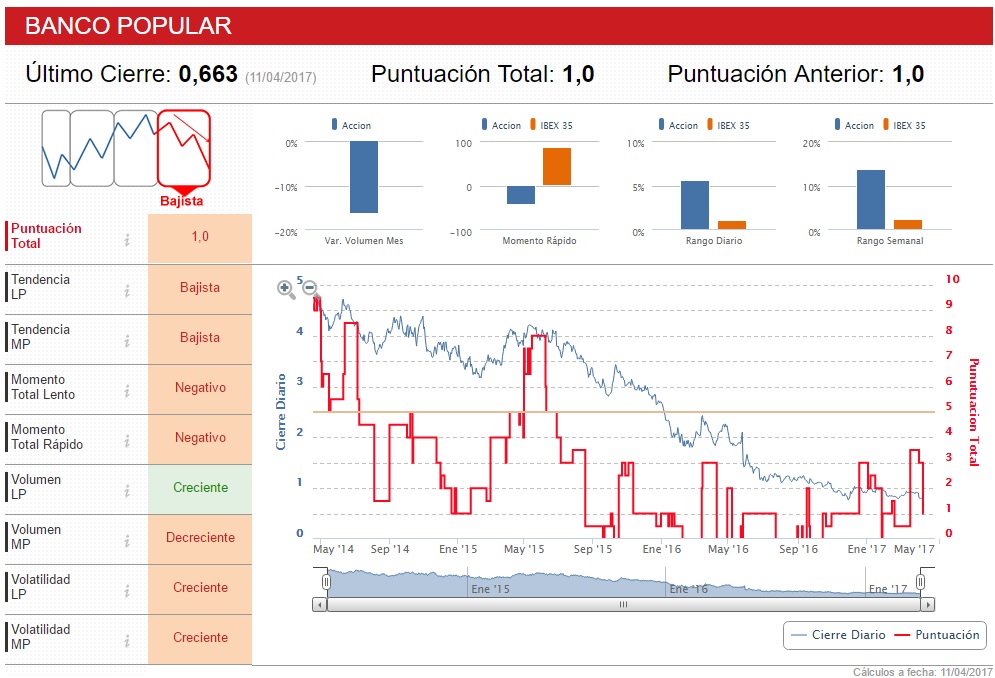

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en una rotunda fase bajista, con una puntuación de 1 sobre 10.

Acceder aquí a todas las noticias de Banco Popular

%%%Indíquenos si quiere recibir alertas sobre Banco Popular|POP%%%

UIZÁ LE INTERESE LEER:

“Las cuentas empresariales del 1T17 decepcionarán”

“Tres acciones que están de penitencia para cambiar su destino”