Los avances tecnológicos han puesto en producción, en la última década, grandes cantidades de gas y petróleo no convencional (sobre todo en EE.UU.), que han modificado drásticamente el equilibrio oferta y demanda. Y la reducción de costes de las energías alternativas, unida a las políticas de reducción de emisiones, puede reducir la demanda de petróleo aún más. La pregunta es: ¿Cuánto vale el último barril de petróleo? Algunos productores pueden empezar a pensar que es mejor vender ahora más barato, que más tarde más barato aún.

EL CICLO DEL CRUDO

El precio del crudo, como en muchas otras industrias, viene condicionado por las diferentes fases de los ciclos de inversión y producción. Cuando los precios caen, se daña la generación de caja de las compañías petrolíferas, lo que obligan a las compañías a recortar su inversión en nueva capacidad productiva. Esta baja tasa de reinversión acaba afectando a la producción y, a medida que la demanda sigue creciendo, se producen tensiones de oferta, que vuelven a empujar los precios hacia arriba. Mayores precios vuelven a incentivar la inversión, y la producción resurge, desbalanceando el equilibrio entre oferta y demanda, y provocando caídas de precio. Buenos ejemplos son las caídas de producción de gas y crudo, de más del 20% en 1999 tras la crisis Asiática, o el recorte en inversión de más del 10% tras la crisis financiera del año 2008.

COMPORTAMIENTO HISTORICO DE LOS SAUDIES:

Hasta la reunión del 27 de Noviembre de 2014, la OPEP, y en especial Arabia Saudita, se había convertido en el principal factor de estabilización de precios del crudo. No solo en periodos de tensión de la oferta, donde aumentaban su producción para estabilizar grandes subidas del precio del crudo, sino también cuando la demanda era débil y el precio cedía fuera de los objetivos de precio que el cartel se había fijado. La fijación de precios, y posteriormente el establecimiento de cuotas de producción, han sido sus principales instrumentos de actuación.

HITOS QUE HAN CAMBIADO EL STATUS QUO:

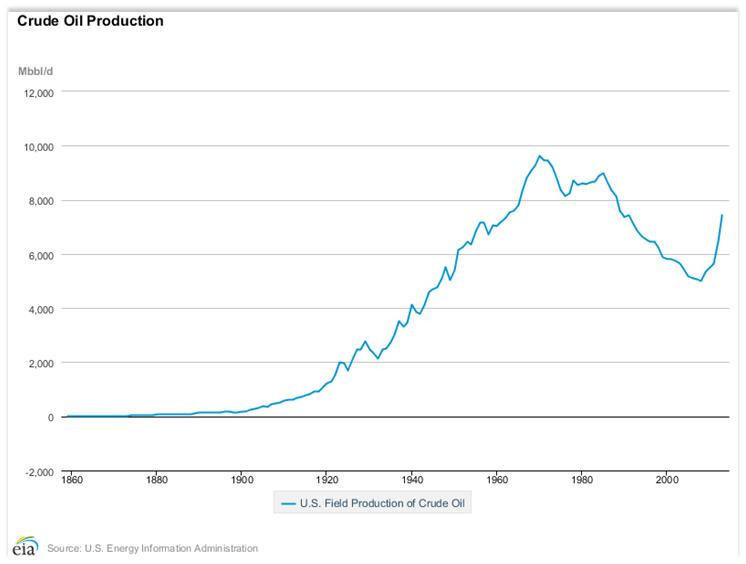

En el sector energético se han producido dos hitos relativamente recientes y de gran relevancia: el descubrimiento de grandes reservas de crudo en Brasil y la revolución del tight oil/gas en Estados unidos. Respecto a esta última, mejoras tecnológicas, como el “fracking “y el “horizontal drilling”, permiten poner en valor yacimientos no convencionales, que antes eran inviables. Estos hitos son relevantes, pues cambian por completo y en pocos años el mapa de producción y reservas de crudo en el mundo.

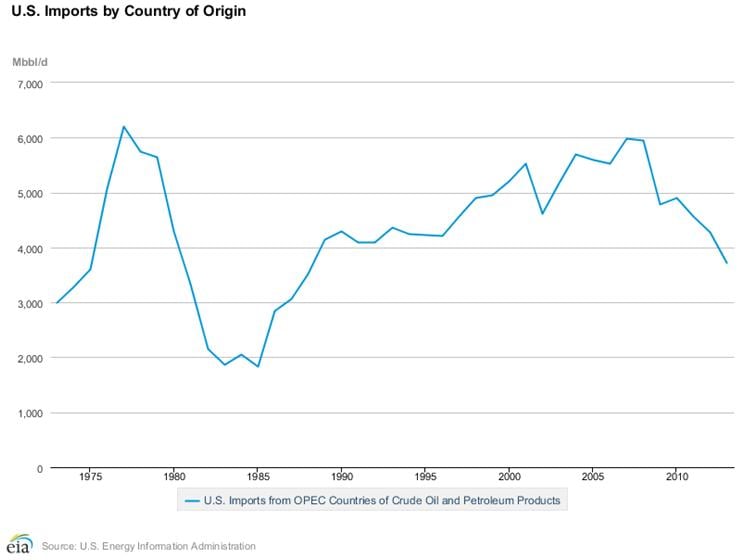

Brasil pasó de producir 1,5 mill barriles diarios en 2001 a 2,5 mill en 2013, y con un potencial de crecimiento futuro muy importante. Pero el factor más significativo es sin duda Estados Unidos, que en 2013 cubrió el 84% de sus necesidades energéticas y redujo en casi un 20% sus importaciones totales de crudo, disminuyendo casi en la mitad el crudo recibido de los países de la OPEP.

A este cambio tan relevante en la producción/importación americanos, se suma un segundo factor: desde inicios del verano 2014 el dólar comienza a revaluarse con fuerza. Esto históricamente afecta a la baja al precio de las materias primas, y en especial a las energéticas.

Fuente: Bloomberg

TRASTORNOS TEMPORALES EN LA OFERTA DE CRUDO:

A raíz de la primavera Árabe asistimos a distintos acontecimientos en diversos países productores, que provocan interrupciones en el suministro de crudo. Países como Egipto, Libia e Iraq sufren en su producción y trastocan temporalmente la oferta, retrasando el impacto de los cambios estructurales que está sufriendo la industria y su visibilidad en el precio del crudo.

REUNIÓN DE LA OPEP 27 NOVIEMBRE 2014:

La Conferencia de la OPEP de 27 de noviembre señaló que, aunque se prevé que aumente durante el año 2015 la demanda mundial de petróleo, esto será (una vez más), compensado por el aumento del suministro de países non- OPEP previsto en 1,36 mb/d. El aumento en los niveles de existencias de petróleo y productos derivados en países de la OCDE (donde en días de cobertura están cómodamente por encima de la media de cinco años), junto con la subida continúa en los inventarios pertenecientes a los países Non-OCDE, son indicios de un mercado extremadamente bien abastecido.

Los países OPEP mostraron su preocupación por el rápido descenso de los precios del petróleo en los últimos meses, y en la Conferencia coincidieron en que un precio del petróleo estable – a un nivel que no afecte a el crecimiento económico mundial, pero que, al mismo tiempo, permita a los productores recibir un ingreso decente, e invertir para satisfacer la demanda futura – es vital para el bienestar económico mundial. En consecuencia, en aras de restablecer el equilibrio del mercado, la Conferencia decidió mantener el nivel de producción de 30,0 mb/d, como se acordó en diciembre de 2011. Como siempre, los países miembros se reservaron potenciales futuras actuaciones antes de su próxima reunión programada para el 5 de junio 2015.” (Nota de prensa de OPEP, 27 Noviembre 2014)

Analizando el comportamiento histórico de la OPEC, creemos que en esta reunión se reunían todos los requisitos para que la organización hubiese planteado un recorte de producción. Pero no fue así.

SHALE OIL EN USA:

¿Está la OPEP contribuyendo a mitigar la crisis y fomentar la recuperación económica mundial soportando temporalmente precios más bajos, con una visión a largo plazo de potencial recuperación futura?, o ¿esta decisión de mantener los 30 mb/d de producción, en un mercado con sobreoferta, es más bien una decisión de negocio ante los cambios estructurales en la industria y el shale oil americano?

Tras la revolución del tight oil en USA, la OPEP ha ido perdiendo cuota de mercado. Además tanto el crudo de Brasil, como el crudo no convencional de USA, se sitúan más arriba en la curva de costes de producción que el de los países del golfo. Tradicionalmente nunca una producción más cara es capaz de desplazar a una producción más barata. Qué precio sería necesario para desplazar al Tight oil en la curva de producción?

Los pozos de tight oil existentes en América, y ya en producción, no se van a parar. Necesitan seguir funcionando y podrían hacerlo hasta el límite de precio donde cubran sus gastos operativos. Esto podría ser en el entorno de los 10 a 30 dólares barril. Además, de buena parte de la producción puede que se hayan hecho coberturas. En Shale Oil, la producción es un tema de intensidad en la perforación y el payback de la inversión para un pozo, en un entorno de precios a 90 dólares, es típicamente de dos años, y esa producción es fácil de cubrir en los mercados financieros.

Respecto a nuevas inversiones, muchos analistas estiman precios en el entorno de 60/70 dólares por barril para que se puedan seguir produciendo nuevas inversiones en tight oil. La casa de análisis IHS estima un precio incluso más bajo, de 57 dólares barril. La petrolera Continental Resources habla de 50 dólares, y EIA dice que los pozos en la región de Bakken obtendrían beneficios incluso a 42 dólares barril.

Otro aspecto importante a considerar es que los pozos existentes de tight oil podrían secarse en un periodo relativamente corto de tiempo. Los ratios de merma y agotamiento de los yacimientos de tight oil son muy elevados. Además, de mantenerse el precio por debajo de 65 dólares, podría detenerse la realización de nuevas inversiones. Tres zonas de Estados Unidos concentran actualmente más del 80% de la producción en Tight oil: Bakken en Dakota del Norte, y Eagle Ford y Permian en Texas. Con precios bajos de crudo, nuevas inversiones en nuevas zonas como Niobrara –Colorado o en Mississippian Lime en la frontera entre Oklahoma y Kansas podrían detenerse.

RIESGOS FUTUROS PARA LA INDUSTRIA DEL PETROLEO:

A nuestro parecer, hay muchas probabilidades de que el cambio de actuación de la Opec, y en concreto de los países productores del golfo, se derive de un cambio en la visión y estrategia de negocio. ¿Cuánto vale el último barril de crudo? No hay duda de que existen muchos factores que hacen pensar que la industria del petróleo está en una fase de profundo cambio. Shale oil es una tecnología nueva. Y como tal todavía podríamos ver grandes ahorros de coste por mayor innovación tecnológica. Todos esos ahorros redundarán en un precio del crudo más barato.

En renovables, la proliferación de nuevas tecnologías disruptivas, así como el continuo ahorro de costes, hacen que puedan ser una gran amenaza al sector: solar, baterías, eólica, etc. cuya reducción de costes van evolucionando favorablemente, y que pueden desplazar al crudo como principal fuente de energía. Dentro de esta evolución tecnológica, destacaríamos el coche eléctrico, así como la gasificación del transporte, pues en el sector del transporte el crudo todavía el principal combustible utilizado. Otro factor a tener en cuenta son los diferentes programas de eficiencia energética lanzados por los distintos países, así como el desarrollo tecnológico destinado a elevar esta eficiencia.

El cambio climático es un concepto que cada vez cuaja más en la comunidad científica y en la sociedad. Si quemáramos todas las reservas de crudo existentes, parece que nunca podríamos conseguir los objetivos de control del aumento por debajo de los dos grados centígrados de la temperatura de la tierra. Lima 2014 y Paris 2015, aunque difícil el acuerdo, ponen de manifiesto esa dirección política y esa demanda social. Ya en Lima se habla de un potencial objetivo de cero emisiones para 2050.

Analizados todos estos factores parece que el crudo, y las empresas petrolíferas, se encuentran en una gran encrucijada. Las decisiones que se tomen a partir de este momento van a ser vitales para la supervivencia de las compañías del sector. El nivel de incertidumbre es alto. Pero la dirección a la que empuja la sociedad parece clara. Quizá esta última reunión de la OPEP ponga de manifiesto que sí se está produciendo un cambio de mentalidad en los paisas del golfo, pasando de pensar “tenemos una riqueza que debemos administrar para las generaciones futuras” a “quememos el crudo ahora, no vaya a ser que dentro de unos años el crudo no tenga valor”.