El euríbor, el índice de referencia para las hipotecas variables en España, ha iniciado el mes de enero de 2025 manteniendo la tendencia descendente que comenzó a finales del año pasado. Hoy, viernes 3 de enero, el índice se ha situado en el 2,448%, registrando la misma cifra que ayer, lo que supone que la media mensual provisional durante la primera semana de enero se mantenga en 2,448%.

Esta noticia sigue generando alivio para aquellas personas que tengan contratada una hipoteca variable. La reunión del BCE el pasado 12 de diciembre en la que se decidió recortar los tipos de interés en 25 puntos básicos ha contribuido a mejorar las condiciones financieras y a cumplir con todas las previsiones que se habían vaticinado.

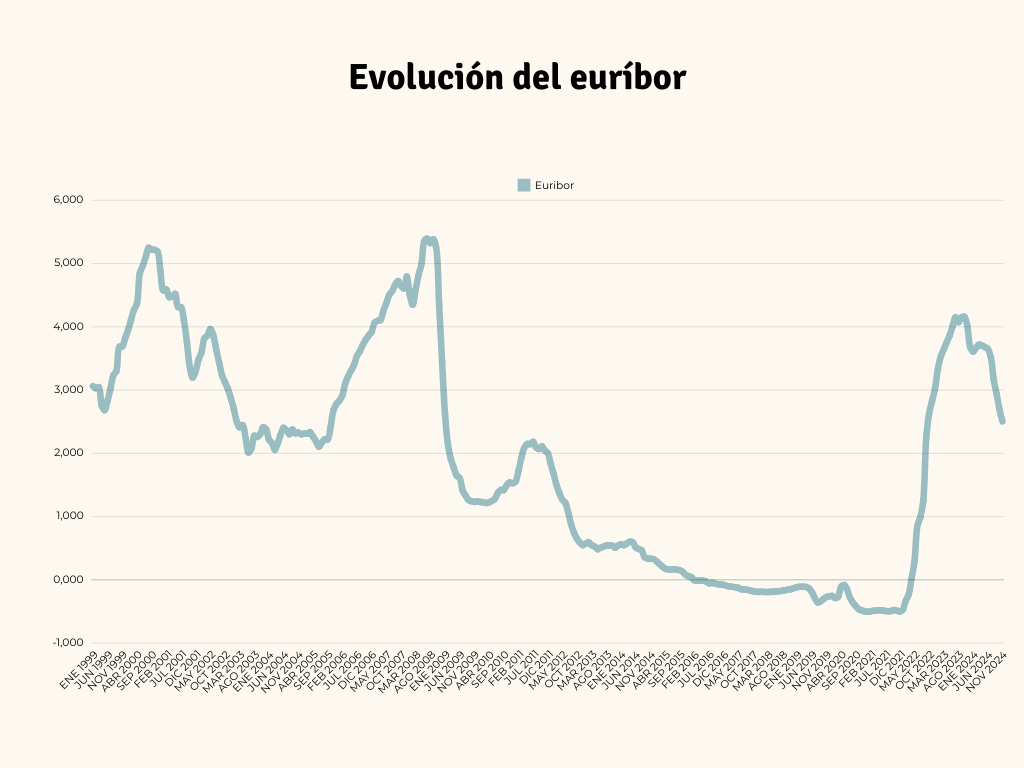

Evolución del euríbor

A pesar de las ligeras subidas puntuales observadas algunos días del pasado mes de diciembre, el índice cerró el año 2024 con un promedio del 2,436%, situándose en el nivel más bajo de estos últimos dos años.

El euríbor a un año ha demostrado una tendencia bajista a lo largo del 2024, pasando de un 3,609% en enero a cerrar diciembre en el 2,436%, lo que se traduce en una caída de 1,173 puntos. Esta evolución contrasta con los valores más elevados registrados en 2023, donde alcanzó su pico en julio con un 4,149%.

Según los analistas, el euríbor podría mantenerse en niveles cercanos al 2,4% en los próximos meses, siempre que la inflación continúe moderándose y el BCE mantenga su estrategia de reducción de tipos. Las previsiones apuntan incluso a nuevas bajadas a lo largo de 2025, con la posibilidad de acercarse al 2% en el segundo semestre del año.

Elaboración: Estrategias de Inversión

Expectativas optimistas

La reciente decisión del BCE ha generado expectativas positivas en el mercado. Según las proyecciones, el euríbor podría descender gradualmente hasta situarse cerca del 2,1% a finales de 2025, siempre que las condiciones económicas y la inflación se mantengan estables.

Según María Mira, MFIA, Analista fundamental de Estrategias de Inversión, los tipos de interés podrían registrar incrementos hacia finales de 2025 o comienzos de 2026, dependiendo de la evolución de la economía global. Según explica, las medidas del BCE y el ciclo económico están orientadas a mantener la estabilidad del mercado, aunque advierte que es importante estar preparados ante posibles imprevistos.