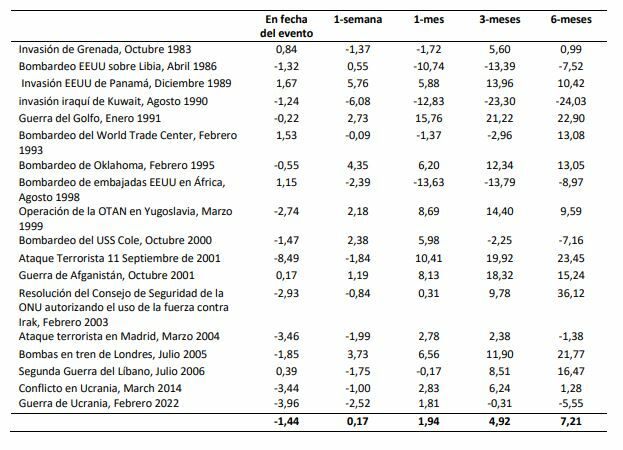

En el cambiante panorama de la geopolítica mundial, los mercados financieros han demostrado una notable resistencia frente a las turbulencias. A lo largo de las últimas cuatro décadas las bolsas han soportado retrocesos de corta duración en respuesta a diversas crisis geopolíticas y lo que resulta aún más sorprendente es la rápida recuperación que suele seguir a estas caídas. Incluso tras incidentes trágicos como el 11-S o en medio de conflictos bélicos como el de Ucrania, los índices europeos han demostrado una notable capacidad de recuperación. En este contexto, el reciente conflicto entre Israel y Hamás plantea interrogantes sobre su posible impacto en la economía y los mercados financieros europeos.

También es importante señalar que la sensibilidad de los índices europeos a una serie de conflictos recientes entre Israel y sus vecinos es relativamente baja, lo que indica que la actual escalada en la región también tendrá probablemente un efecto muy limitado en la economía y el mercado bursátil de la UE.

Israel es el 25º mayor socio comercial de la UE, representando sólo el 0,8% del comercio total de bienes de la UE en 2022. Si el conflicto entre Israel y Hamás no involucra a nuevos participantes importantes (como podría ser el caso de Irán), no creemos que un efecto real sobre la economía y las empresas europeas sea prominente.

En caso de escalada del conflicto, el riesgo potencial clave para Europa reside en el plano de la interrupción del suministro de petróleo (por ejemplo, si se interrumpiera la circulación en el Estrecho de Ormuz) y, como consecuencia, una subida de los precios del petróleo. Sin embargo, suponemos que tal escenario es poco probable. En general, no esperamos restricciones en el suministro de petróleo o GNL por parte de los países de Oriente Medio. Un factor de riesgo relacionado sería una mayor presión sobre Irán por parte de EE.UU. y la UE, que podría reducir su producción de petróleo - desde marzo de 2023, Irán ha aumentado la producción en 0,48 millones de barriles diarios*. En caso de expansión del conflicto militar -sin restricciones en el suministro de petróleo- las cotizaciones del petróleo podrían tener una prima de precio geopolítica adicional, que a corto plazo podría ejercer una presión al alza sobre la inflación europea. El aumento de la inflación y de los tipos de interés es un factor de vulnerabilidad para la economía europea.

Suponemos que si el conflicto entre Israel y los aliados de Hamás se recrudece, podemos ver una presión a corto plazo sobre los siguientes sectores: Consumo discrecional, Finanzas, Industria, Tecnología y Materiales.

No esperamos que el impacto del conflicto en Oriente Medio tenga un efecto a largo plazo en el mercado y en la confianza de los inversores en Europa. Como podemos observar, después de tres días de descenso de los rendimientos de los bonos del gobierno alemán a 10 años, se volvió a máximos locales en una semana, mientras que el índice DAX estuvo bajo presión durante el primer día para después crecer durante dos sesiones. Los precios del petróleo subieron durante dos semanas de 82$ a 93,3$ en su pico más alto, pero luego perdieron gran parte del crecimiento acumulado. En conjunto, mantenemos una visión neutral de la región: las valoraciones actuales están por debajo de los niveles históricos, mientras que Europa sigue equilibrándose al borde de la recesión (el PIB disminuyó un 0,1% inter-trimestral en el 3er trimestre).

Como hemos señalado anteriormente, es probable que el conflicto de Oriente Medio tenga un carácter limitado y no repercuta de forma notable en la UE. Al mismo tiempo, considerando un escenario de escalada o un posible deterioro de la situación económica en la UE, los inversores podrían contemplar la siguiente cobertura:

a) Aumentar la proporción de oro en la cartera hasta el 7-10%;

b) Aumentar la proporción de bonos hasta el 25-35% de la cartera. La distribución de las posiciones entre bonos cortos y largos puede ser equitativa: el aumento de los riesgos geopolíticos y/o el aumento de los riesgos de recesión estimularán un descenso de los rendimientos de los bonos a largo plazo.

c) Un aumento de la proporción de sectores defensivos en la cartera hasta el 25-35%, incluidos los servicios públicos, la atención sanitaria y, en menor medida, el sector del consumo.

d) Un aumento de la cuota de empresas del sector de Defensa en la cartera hasta el 10-20%. El sector de defensa puede estar entre los beneficiarios tanto del aumento de las tensiones geopolíticas como, considerando las recientes declaraciones de los líderes políticos, puede recibir un impulso como resultado del aumento de los presupuestos militares de la UE.

* Según datos de tradingeconomics.com