Los resultados están acompañando a la estrategia de Telefónica, que logró un beneficio de 779 millones de euros en el primer trimestre de 2017, un 42% superior al mismo periodo del año anterior, siendo Brasil la filial que más ingresos obtiene en la compañía y ha declarado que quiere reducir deuda de forma orgánica sin mal vender activos.

Desde el departamento de análisis Premium de Estrategias de Inversión se realizó un especial Value y Growth con un completo análisis de todas las compañías con más potencial ( tanto desde el punto de vista fundamental, cómo desde el punto de vista técnico) y hoy hemos querido actualizar la puntuación de Telefónica.

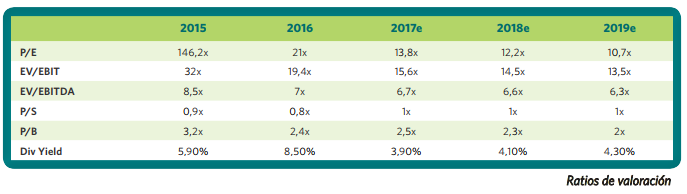

A nivel fundamental de valoración, la consideramos atractiva. Como vemos en la tabla cotiza a 13,8x PER respecto al BPA (beneficio por acción) estimado para 2017 (por debajo de su media histórica, 17,4x y en línea a comparables como Orange o Deutsche Telekom) y crea valor para el accionista con un RoE del 19,4% (y según nuestro modelo de análisis fundamental, el coste de los mismos es 9,5%) y nuestro modelo nos ofrece un crecimiento sostenible para Telefónica superior al 7%. Además, podrían existir catalizadores adicionales si saca a bolsa Telefónica O2 en Reino Unido en las mejores condiciones posibles, tras relajar el objetivo de 2,35x deuda neta/ EBITDA para acelerar el proceso de des apalancamiento financiero y a nivel financiero, esta venta (junto a la del 40% de Telxius) y la reducción del servicio de la deuda libera cash flow libre (unido a la reducción de inversiones) alcanzando en 2017 los 4.818 millones de euros.

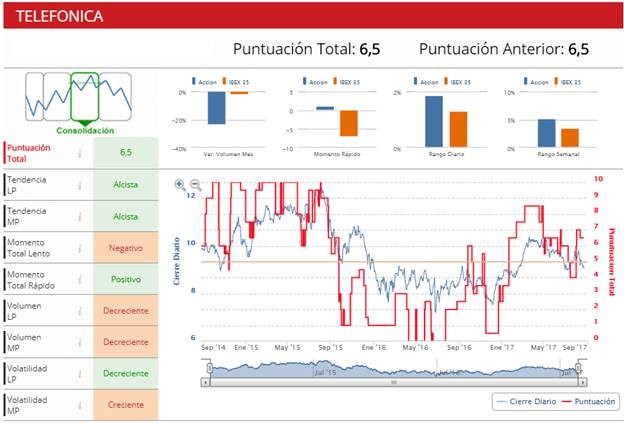

A nivel de puntuación Técnica, según nuestros indicadores exclusivos, Telefónica tiene una puntuación de 6.5 puntos sobre 10.

El consenso de mercado es de 11 euros, Lo que supone una rentabilidad objetiva del 20% en bolsa, pero hay brokers que le dan precios objetivos a 13 Euros, cómo ha hecho Morningstar. Además, teniendo en cuenta la previsión de evolución del precio de las acciones de Telefónica, el consenso cree que la rentabilidad por dividendo de 6,24%.

Si quiere recibir gratuitamente nuestros análisis gratuitos e informes con los valores con más potencial de bolsa alcista o cambios de ciclo bursátil de estos valores , puede registrarse a través de este enlace.