Banco Santander era en marzo de 2018 la primera entidad europea por capitalización bursátil y doblaba la del BBVA. Dueño y señor del mercado, valía 88.000 millones de euros. Ahora con 380.000 acciones más en circulación vale un 62% menos. Apenas 33.270 millones de euros. En lo que va de año pierde nada menos que 28.700 millones por este concepto y ya es el tercer valor por capitalización en el Ibex, a años luz de una Iberdrola que duplica con creces lo que cuesta el Santander. En el Euro Stoxx 50 es el decimocuarto por la cola, es decir ocupa el puesto 36 y BNP Paribas, la primera entidad en el ranking, vale 13.600 millones más.

En su gráfica de cotización observamos que en lo que va de mes de agosto el valor está remontando, en especial esta semana, con avances acumulados del 10,5%. Es ahora mismo el cuarto valor por la cola del Ibex y junto con el Sabadell los que peor desempeño están realizando dentro del sector financiero. Desde que comenzara el ejercicio, el banco cántabro pierde ya más de un 46%

En cuanto a recomendaciones destacamos que de los cuatro últimos que han variado su expectativa en este mes de agosto, Citigroup rebaja su precio objetivo a los 1,95 euros desde los 2,25 anteriores, mientras que Independent research también rebaja su PO hasta los 1,90 euros con recomendación de mantener. Mientras Barclays también recorta su PO hasta los 2,90 desde los 3,1 anteriores aunque mantienen sobreponderar y Morgan Stanley hace lo propio hasta los 3,2 euros.

En cuanto a perspectivas, Goldman Sachs espera que la entidad cántabra registre pérdidas de 9.532 millones este año, aunque recomienda comorar el valor con un precio objetivo de 3,14 euros. Y es que en la letra pequeña está el desempeño de 2021: el banco de inversión cree que el año que viene Santander ganará 3.152 millones y 5.173 en 2022.

Para José Antonio González, analista técnico de Estrategias de Inversión, Santander " vuelve a testar el soporte clave de los 1,776 / 1,7664 euros por acción, área que permite un rebote alcista de muy corto plazo respaldado por un repunte por parte del volumen de contratación. Sin embargo, el contexto técnica se encuentra muy deteriorado y no comenzaremos a apreciar una clara mejoría de cara al medio / largo plazo mientras la cotización no logre resolver al alza los 2,60 euros por acción".

Santander en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

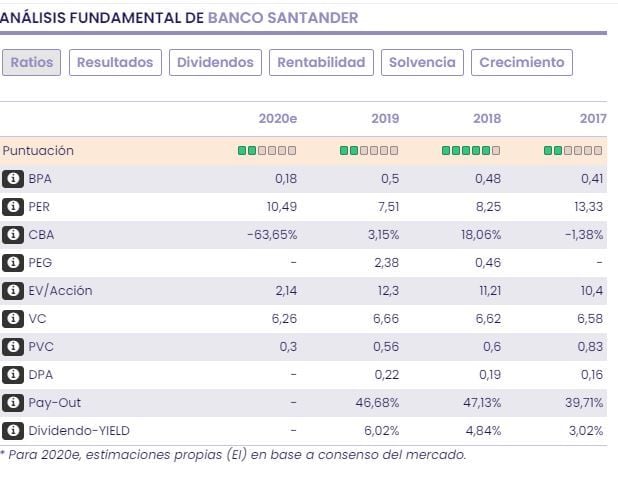

María Mira, analista fundamental de Estrategias de Inversión considera que “en una valoración por ratios y bajo previsión de BPA de 0,18€/acción para el cierre de 2020, la valoración del mercado parece justificada teniendo en cuenta que se espera una contracción en el BPA >60%”. Y añade que “el mercado paga 10,46 veces el resultado estimado para 2020, revisado ya con la previsión de impacto del COVID-19 en las cuentas de la entidad, y en línea con la media histórica de la entidad en los 3 últimos ejercicios.Entidad sólida y bien diversificada. En base a nuestro análisis fundamental revisamos recomendación a neutral para el valor a largo plazo, sin despreciar el riesgo sectorial”.

Según nuestros indicadores premium, Santander, en modo bajista, apenas alcanza 1 de 10 puntos posibles. Sólo con el volumen a largo plazo creciente, el resto en negativo. Tendencia a medio y largo plazo bajista, momento total, lento y rápido negativo, volumen a medio plazo decreciente y volatilidad, a medio y largo plazo, en ascenso.