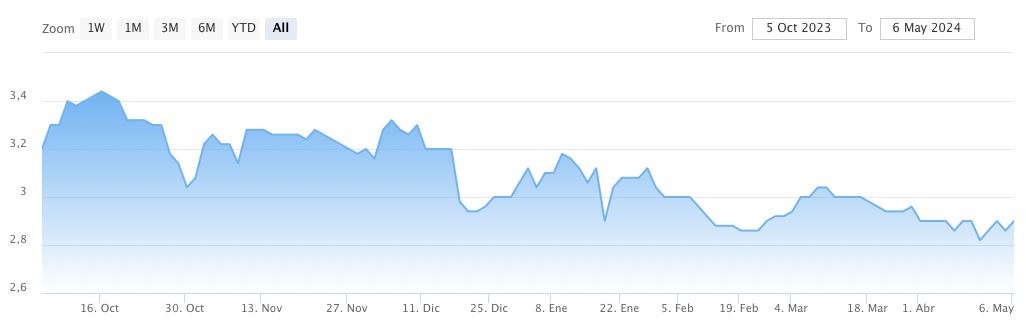

Revenga Smart Solutions (RSS) ha presentado sus resultados financieros correspondientes al ejercicio 2023, superando ligeramente las estimaciones previas, según el informe elaborado por Renta 4. Con un EBITDA ajustado de 4,2 millones de euros, frente a los 4 millones de euros estimados por Renta 4, la compañía ha demostrado un desempeño sólido. Este rendimiento positivo, junto con una cartera robusta, debería reflejarse en una mejora de la cotización del valor, recomienda Renta 4, asignando una calificación de "sobreponderar" con un precio objetivo de 4,05 euros por acción.

Uno de los puntos destacados en los resultados de RSS es su cartera de pedidos, que ha alcanzado un nuevo récord histórico de 150,2 millones de euros en el primer trimestre de 2024. Entre los proyectos más destacados se encuentran las preadjudicaciones para sistemas en el AVE Murcia-Almería, los sistemas de peaje Estación4.0 en la red de Metro de Madrid, y el contrato para el mantenimiento del Ferrocarril Central en Uruguay. Esta cartera sólida proporciona una visibilidad clara para el plan estratégico hasta 2026.

Sin embargo, en cuanto a los resultados financieros, se observa una disminución del 22,3% en la cifra de ventas, que alcanzó los 36,4 millones de euros. Este descenso se atribuye a la escisión de la rama de redes FTTH en junio de 2023 y a un menor ritmo de ejecución en ciertos proyectos en cartera, especialmente en Argelia, Turquía, Egipto, Quito y España. A pesar de esto, el EBITDA ajustado experimentó un ligero aumento del 0,4%, alcanzando los 4,2 millones de euros, respaldado por un margen mejorado del 11,5%. Este incremento en el margen se debe a la estrategia selectiva de la compañía en la presentación de ofertas y a condiciones de contratación más favorables, posibilitado por la sólida cartera y pipeline a principios de 2023.

En cuanto a la división R&T (Rail & Terminals), las ventas descendieron un 17,4% hasta los 24,3 millones de euros, principalmente debido a la ralentización en proyectos en Argelia, Egipto, Turquía y España. Sin embargo, se observa una mejora en el EBITDA ajustado, alcanzando los 3,1 millones de euros con un margen del 12,9%, gracias al cobro de una revisión de costes. La cartera de pedidos de esta división aumentó significativamente en el primer trimestre de 2024, mostrando un incremento del 82,9% en comparación con el primer semestre de 2023.

Por otro lado, la división ITS (Intelligent Transport Systems) experimentó una disminución del 21,0% en las ventas, alcanzando los 12,1 millones de euros, debido principalmente a la paralización del proyecto de L1 del metro de Quito. Sin embargo, se observa una fuerte aceleración en el EBITDA ajustado en el segundo semestre de 2023, alcanzando los 1,1 millones de euros, con un margen del 8,8%. La cartera de pedidos de esta división también mostró un crecimiento modesto en el primer trimestre de 2024, junto con un aumento en el pipeline.

En resumen, los resultados de Revenga Smart Solutions para el ejercicio 2023 muestran un desempeño sólido, superando las expectativas, respaldado por una cartera robusta y una estrategia enfocada en la mejora de márgenes y condiciones de contratación. Con una recomendación de "sobreponderar" por parte de Renta 4, los inversores pueden ver con optimismo el potencial de crecimiento de la compañía en los próximos trimestres.