La consultora tecnológica Izertis sigue demostrando su fortaleza en el mercado bursátil, alcanzando nuevos máximos históricos tras presentar unos resultados sólidos en el primer semestre de 2024. Con un crecimiento orgánico de los ingresos del 9,5% en comparación con el mismo periodo de 2023, alcanzando los 65,6 millones de euros, Izertis ha logrado mejorar su rentabilidad hasta un EBITDA normalizado de 10,1 millones de euros, representando un margen del 15,3% frente al 15% del año anterior. Estos datos han captado la atención de los inversores y han llevado a Renta 4 a actualizar su valoración con una recomendación de “Sobreponderar” y un precio objetivo revisado al alza de 12,20 euros por acción.

Perspectivas para el segundo semestre

El segundo semestre de 2024 promete continuar la tendencia positiva para Izertis, impulsada por una demanda creciente de servicios digitales en Europa. Además, la compañía ha dado pasos importantes en su estrategia de expansión mediante adquisiciones clave. En julio, Izertis adquirió la firma británica Projecting, y en agosto sumó a la suiza Digiswit. Estas adquisiciones no solo amplían la presencia geográfica de la compañía, sino que también representan avances hacia los objetivos de crecimiento del Plan de Negocio 2027, que plantea una expansión significativa hacia Estados Unidos y Europa.

Para Renta 4, la integración de empresas adquiridas es una de las habilidades destacadas de Izertis, lo que asegura una incorporación eficiente y rápida de estas nuevas operaciones en sus estructuras actuales, fortaleciendo su oferta de servicios y posicionamiento en el mercado.

Plan Estratégico a 2027

De cara al periodo 2024-2026, Renta 4 prevé un crecimiento anual compuesto (TACC) del 19,3% en ingresos y del 19,9% en EBITDA. Estos datos sugieren que Izertis está en buen camino para alcanzar los ambiciosos objetivos de su Plan Estratégico 2027, que incluye ingresos de 250 millones de euros y un EBITDA de 33 millones de euros.

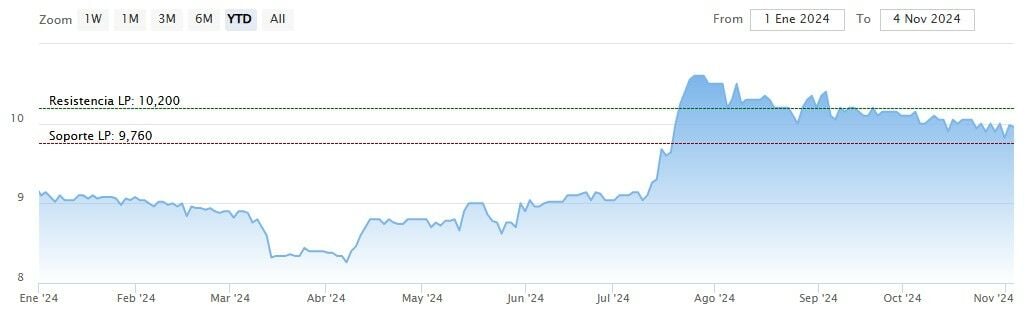

El precio de las acciones de Izertis ha respondido de manera positiva a este sólido desempeño, alcanzando máximos históricos de 10,7 euros por acción. Actualmente, los títulos de la empresa cotizan a un múltiplo EV/EBITDA de 12,3x para 2025 y 10,4x para 2026, cifras que Renta 4 considera inferiores al potencial de una empresa en expansión y generadora de caja en un sector con perspectivas de largo plazo.

Renta 4: Sobreponderar con una nueva meta de 12,20 euros

El informe de Renta 4 concluye con una recomendación de “Sobreponderar” para las acciones de Izertis, acompañada de un incremento en el precio objetivo, que ahora se sitúa en 12,20 euros por acción frente a los 10,64 euros anteriores. La firma señala que, a pesar de los ya buenos resultados del último año, con una revalorización del 15%, las acciones aún muestran potencial alcista a medida que el mercado reconoce el momento operativo favorable y las estrategias de expansión.

Este aumento en la valoración pone de manifiesto la confianza de Renta 4 en el plan de crecimiento de Izertis, basado en la combinación de crecimiento orgánico y adquisiciones estratégicas, así como en su posición sólida para beneficiarse de una demanda de servicios digitales en auge. Para los inversores, Izertis se presenta como una apuesta atractiva en el sector tecnológico europeo, respaldada por una visión a largo plazo y objetivos bien definidos para los próximos años.