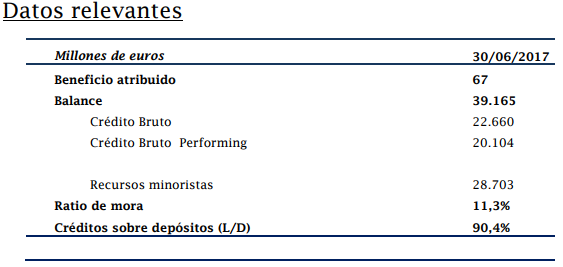

Liberbank aceleró durante el segundo trimestre de 2017 el proceso de saneamiento de su balance, habiendo reducido la tasa de mora al 11,3 por ciento, lo que supuso una disminución en términos absolutos de 395 millones entre marzo y junio y una reducción de la ratio en 171 puntos básicos.

Al mismo tiempo, Liberbank ha consolidado la mejora de la actividad crediticia, que confirmó en junio el cambio de tendencia, al registrarse un aumento del saldo vivo de créditos productivos, con un crecimiento del 1,7 por ciento.

El superior volumen de formalizaciones que de amortizaciones refleja el mayor dinamismo comercial, el cual está, asimismo, en la senda de mejora de los márgenes comerciales, como muestra que en el segundo trimestre de 2017 el margen comercial recurrente minorista alcanzó el 1,60 por ciento.

Es el tercer trimestre consecutivo de crecimiento del margen comercial minorista, cimentado, en gran medida, en el impacto de la nueva producción crediticia, con una rentabilidad superior a la media de la cartera.

En el segundo trimestre del año las formalizaciones de hipotecas y créditos al consumo continuaron su expansión (con aumentos interanuales del 94,9 y del 9,3 por ciento respectivamente).

El proceso de traspaso de plazos fijos a depósitos a la vista y a fondos de inversión continuó en el segundo trimestre, con aumento de estos últimos del 23,6 por ciento. Liberbank ha suscrito un acuerdo estratégico con J.P. Morgan Asset Management en el ámbito de la gestión de activos y ahorro a largo plazo.

Liberbank en el primer semestre del año redujo en 164 millones de euros las necesidades de dotaciones y provisiones, mientras que los resultados por operaciones financieras, disminuyeron en 177 millones.

El beneficio neto atribuido del semestre alcanzó los 67 millones de euros, un 7,8 por ciento menor que en el primer semestre de 2016. En el segundo trimestre el beneficio mejoró en 3 millones y en un 9,3 por ciento respecto al primer trimestre de 2017.