El fondo de inversión Elliott Management acaba de comunicar a la CNMV que tiene una posición "corta" del 0,650% de Repsol, dicha posición está valorada en 100 millones de euros y el fondo apuesta claramente a que Repsol va a caer en bolsa y ganar con ello.

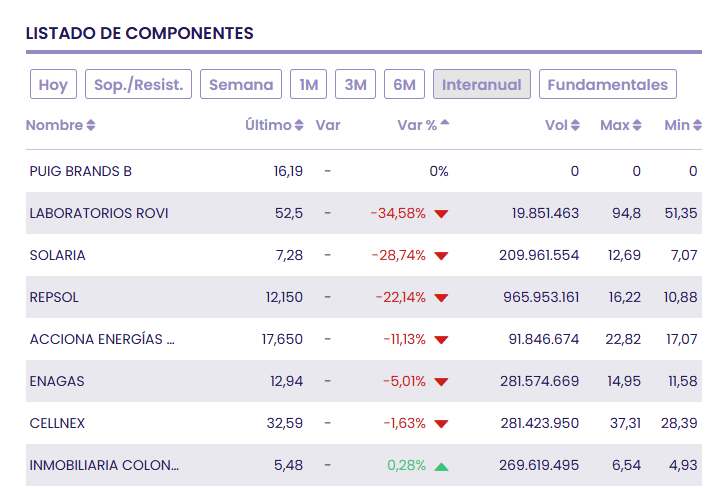

Esta posición del fondo contra Repsol es la mayor que tiene en la bolsa española. La petrolera se ha quedado entre los peores valores de lo que llevamos en 2025 en bolsa: mientras que el 70% de los inversores españoles está ganando de media un 20%, los inversores de Repsol solo ganan un 4% en lo que va de año.

Y si miramos un poco más de perspectivas, en la bolsa española, solo hay 7 valores que han hecho sufrir a sus accionistas en bolsa, Repsol ha caído un 22% durante el último año en bolsa.

La toma de posición de Elliot en la petrolera, es un claro mensaje de que al contrario de algunas casas de análisis que dan algo de potencial en bolsa a la cotización, este superfondo está apostando claramente por la caída del valor en el medio y largo plazo.

El principal motivo de dicha posición es por las malas perspectivas sobre el precio del petróleo y de las inversiones que tiene que hacer Repsol para la transición energética de la compañía.

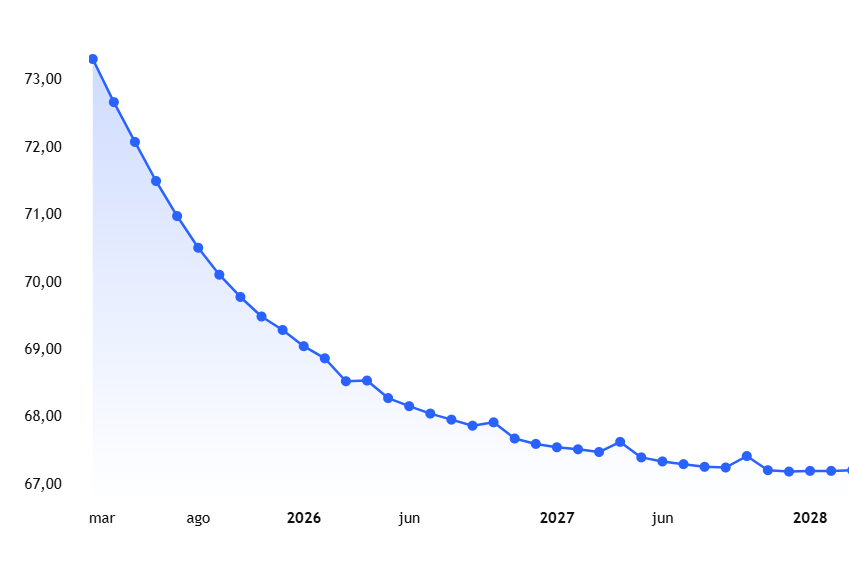

La curva sobre futuros Brent muestra claramente la caída esperada para el mercado del petróleo de corto y medio plazo, en función de los vencimientos de futuros. Actualmente está a 72,67 dólares el barril.

Otro nuevo problema para Repsol en el horizonte. Aranceles sobre Venezuela.

Repsol no "compra" petróleo venezolano en el sentido tradicional de una transacción comercial directa con pago en efectivo. En cambio, la compañía española recibe crudo venezolano como parte de un acuerdo para saldar una deuda histórica que la estatal venezolana PDVSA mantiene con Repsol. Este mecanismo, conocido como pago en especie, fue autorizado por la administración Biden a través de una licencia específica emitida por la Oficina de Control de Activos Extranjeros (OFAC) de Estados Unidos.

Esta licencia permite a Repsol continuar operando en Venezuela y recibir petróleo como compensación, incluso después de que las sanciones generales de EE.UU. contra el país caribeño se endurecieran nuevamente en 2024. En 2024, España importó cerca de 3 millones de toneladas de crudo venezolano a través de este arreglo, lo que representa aproximadamente el 4-5% de sus importaciones totales de petróleo, según datos de la Corporación de Reservas Estratégicas de Productos Petrolíferos (Cores).

Ahora, el anuncio de Trump del 25 de marzo de 2025, establece un arancel del 25% sobre todas las importaciones a EE.UU. provenientes de países que "compren" petróleo o gas venezolano, con entrada en vigor el 2 de abril de 2025. La clave aquí está en cómo se interpreta este término "compren" y cómo se aplica la medida en la práctica. Dado que Repsol no paga directamente por el petróleo, sino que lo recibe como pago en especie, surge la pregunta de si esta operación se considerará una "compra" bajo la definición de la nueva política de Trump. Si EE.UU. decide incluir este tipo de transacciones en el alcance del arancel, España podría verse afectada, ya que Repsol canaliza este crudo a través de sus operaciones en territorio español.

El problema es grande para Repsol, ya que la compañía tiene una mala relación con el actual gobierno de España , por lo que puede no tener la "defensa" de sus intereses frente a EEUU.