En el mercado, según vayamos a un sitio o a otro, podemos ver que la opción más rentable, como pasa muchas veces, puede ser quedarse en casa. Entre NH Hoteles y Meliá Hotels, existen evidentes diferencias

. Así como la primera está centrada en el negocio urbano y con un empresario de éxito (Amancio Ortega) como accionista de referencia, Meliá es un modelo de negocio familiar mucho más centrado en el turismo vacacional. Este último, sin embargo, teniendo una capitalización bursátil de casi el doble que NH, ha tenido también un comportamiento doblemente bueno siendo la evolución en el parqué +46% en 2012 para Meliá y de +20% para NH en el mismo periodo. Pero, tienen una evolución similar en el corto plazo? De ir de vacaciones al mercado, qué sitio es mejor?

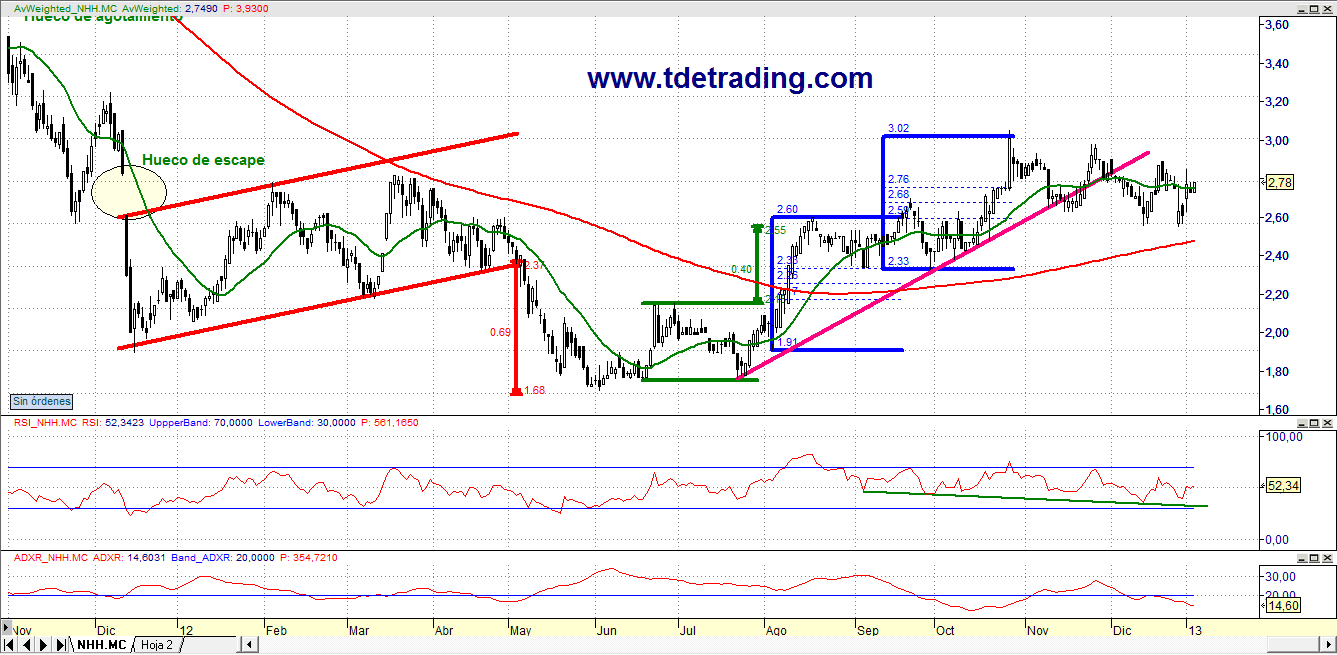

NH Hoteles, entra en 2012, (tras un hueco de escape), en un canal ascendente que pinto en rojo, y no es hasta Mayo cuando lo rompe a la baja. El objetivo, una vez roto el canal, es igual a la anchura del mismo, en el punto de ruptura y en el mismo sentido. En este caso,

llega al objetivo propuesto en los 1,68€. A partir de ahí, y tras un doble suelo (dibujado en verde), el título comienza su escalada con un patrón de dos impulsos alcistas azules cuyo objetivo, en los 3,02€, alcanza en el 26 octubre con una gran vela blanca.

Toda esta subida se soportaba por la directriz alcista rosa, que en noviembre fue rota a la baja. Este es el primer aviso de que la evolución alcista se iba a cortar (lo avisábamos en www.tdetrading.com el 21 de Noviembre). Los indicadores apoyan la conclusión, primero por el ADXR en niveles por debajo de 20 y segundo y más significativo por la divergencia bajista que presenta el título con respecto al RSI, avisando de próximas caídas en el corto plazo. El RSI es un indicador, (Índice de Fuerza Relativa en inglés) que nos dice la fuerza con la que se mueve la cotización con respecto a las x sesiones anteriores. Siempre que, como en este caso, la fuerza tenga tendencia negativa (sea cada vez menor) tal como muestra la línea verde, y la cotización siga subiendo (durante el segundo impulso alcista en azul), la cotización caerá, como ocurre a partir de la consecución del objetivo en los 3,02€.

Por lo tanto, tras una subida de más del 20% en 2012, el título nos avisa de que necesita descansar de modo que, hasta que haga una figura de vuelta al alza, mejor estar leyendo un libro en casa.

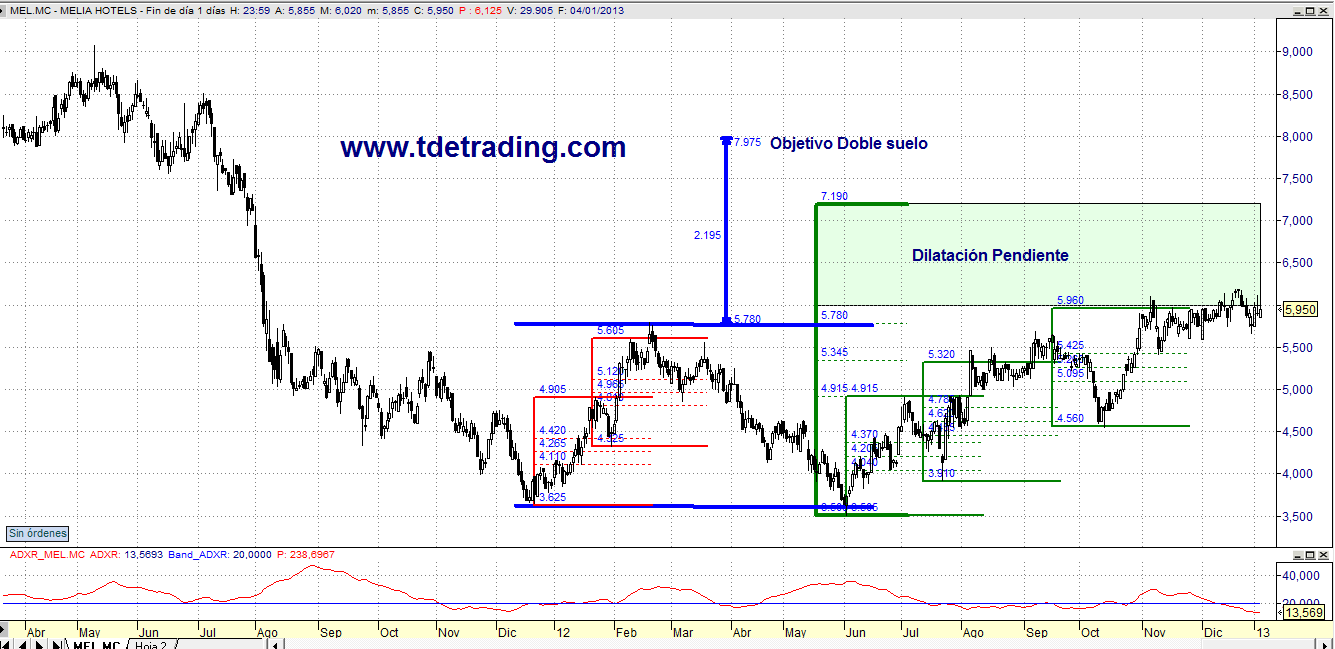

Meliá por su parte, en 2012, se revalorizó más de un 46%, pero vamos a ver que no se cansa de estar en el caribe… Tras la caída desde el máximo de los 8,67€ en 2011, el título comienza 2012, con un mínimo en la zona de los 3,6€ y tras dos impulsos alcistas (rojos) llega a un máximo de 5,78€ y vuelve a caer a la zona del mínimo anterior.

A partir de ahí, y desde junio, hay dos movimientos significativos;

• En primer lugar, comienza una escalada mediante tres impulsos alcistas en verde, cumpliendo el objetivo de subida en los 5,96€ en Noviembre.

• El cumplimiento de ese objetivo, activa la figura dibujada en azul, conocida como doble suelo y que tiene un objetivo igual a la altura entre el máximo y los mínimos. Es decir, es previsible que el título vaya a por los 7,97€. Además con este objetivo pendiente, cumplirá también la dilatación del patrón alcista descrito anteriormente, en los 7,19€.

A pesar de los objetivos marcados, y siendo muy previsible que llegue, también lo es, que se haga esperar. En este caso, también en Meliá tenemos el indicador ADXR por debajo de la zona de 20, donde se considera señal de compra. Por eso, y a pesar de que tendremos que ser pacientes, veremos nuevamente el sol en Meliá y rentabilidad en el bolsillo.

Por lo tanto, bajo mi punto de vista, y con el apoyo de los gráficos, sólo hay una cosa clara. Tras un 2012, tan movido, con tanta reforma, tanto apretar y después de los excesos navideños, si alguien se va de vacaciones, es preferible la clásica pulserita de “todo incluido” para ahorrarnos, entre otras cosas, los sustos.