En abril de 2013, el IBEX 35 estaba rondando los 7.900 puntos. También en otro mes de abril, en este caso de 2015, marcó máximos, por encima de los 16.600 puntos. Y su punto más bajo en este periodo se marcó en marzo de 2020, con la irrupción de la pandemia, cuando llegó a estar en poco más de 6.300 puntos.

Si miramos a valores concretos, aunque la situación ha cambiado mucho, si tomamos los precios ajustados por operaciones de agrupación y desdoblamiento que facilita BME.

Algunos valores, como es el caso de Cellnex y Aena, que salieron a bolsa en 2015, por lo que como dato inicial para la revalorización hemos tomado su primera cotización.

Con una subida del 2.623,68%, Solaria lidera el ranking de mayores alzas dentro del Ibex 35 en los últimos 10 años, superando en más de 5 veces al segundo valor de la lista. Pese a esta fuerte subida, Solaria acumula caídas en los últimos tres años y también en el acumulado del ejercicio actual. No obstante, el consenso de analistas recogido por Reuters sigue confiando en el valor, al que le da un potencial del 30%.

"Por fundamentos, Solaria mejoraría potencial si muestra una buena ejecución de proyectos, principalmente en cuanto al cumplimiento de plazos y si mantiene su deuda controlada. Para un horizonte de largo plazo, la recomendación es neutral, mantener si está en cartera y abstenerse inversores con perfil de riesgo superior a la media", explica la analista María Mira.

La compañía de equipamiento y soluciones conectadas para piscinas y wellness ha subido en bolsa un 524,74% desde 2013. Se vio muy beneficiada en la pandemia por un aumento de la demanda.

"Las cuentas de Fluidra en 2022 recogen el impacto de mayores costes de producción, corrección de inventarios y mayores gastos financieros que pesan sobre los márgenes. A favor, una muy buena diversificación geográfica y de producto. Ajustadas las previsiones para el cierre de 2023, el mercado paga un PER de 15,5v para Fluidra, frente a un PER medio histórico superior. Ratio sobre ventas, PSV moderado, en 1,3v y PCF inferior a 7,7v. También el EV/EBITDA se ha moderado desde niveles históricos más ajustados. Reiteramos recomendación positiva para Fluidra con horizonte de inversión de largo plazo", señala María Mira.

La farmacéutica se anota un 497,08% en este periodo. Se ha visto impulsada recientemente por su acuerdo con Moderna, uno de los fabricantes de la vacuna contra el Covid-19, y el valor ha multiplicado por seis su negocio de fabricación a terceros tras la vacuna.

Para Laboratorios Rovi, la recomendación de la experta es claramente positiva con horizonte de inversión de largo plazo. Liderazgo en el mercado español, posicionado como socio de referencia para las compañías farmacéuticas internacionales en España, oportunidad atractiva en el mercado europeo, tanto en HBPM como en el mercado de la esquizofrenia y crecimiento a través de su plataforma patentada ISM®. En un análisis por ratios y bajo previsión de resultados 2023, con BPA 2,61€/acción, el mercado descuenta un PER de 15,4v para ROVI, comparativamente barato frente a sus iguales. El múltiplo EV/EBITDA es de 10,3v para ROVI bajo estimación 2023 y a precios actuales, frente a múltiplos más ajustados para sus rivales.

La constructora y concesionaria acumula subidas del 290,09% en los últimos 10 años.

En cuanto a Acciona, por fundamentales vemos mayor potencial en su filial de energías renovables. En 2022 las cuentas de la matriz recogen fuerte crecimiento en Infraestructuras y Acciona Energía y su cartera registra máximos históricos. En sus cuentas sigue destacando una vocación claramente internacional, con impacto positivo de la fortaleza del USD que no se repetirá previsiblemente en 2023. En positivo la moderación de deuda. En una valoración por múltiplos, el mercado descuenta un PER de 18,14v, ajustado frente a niveles medio sectoriales y no es más generosa Acciona que sus competidores. Nuestra valoración es neutral para Acciona para un horizonte de inversión de largo plazo.

La eléctrica ha repuntado un 208,28% en este tiempo y ahora se enfrenta a niveles clave que podrían llevarle a máximos históricos.

Recomendación positiva para Iberdrola por valoración fundamental, "sin duda una compañía para tener en carteras con horizonte de medio/largo plazo", apunta María Mira. Tiene ya una excelente plataforma de crecimiento a nivel internacional, cuentas muy dinámicas, con crecimiento en prácticamente todos sus mercados, gracias principalmente a la buena evolución de redes y factores extraordinarios como más activos regulados, mayores tarifas, indexación a la mayor inflación en Brasil y mayor capacidad en renovables, apunta la experta. Por múltiplos, con un BPA estimado para el cierre de 2023 ahora de 0,7€/acción, el valor cotiza con un PER de 15,6v, con ligero descuento frente al ratio histórico y en línea con el PER medio para las compañías del selectivo Ibex 35. Por Valor contable el mercado descuenta 1.4v para Iberdrola, inferior al de sus principales competidoras y 2,2v para las compañías que componen el selectivo español.

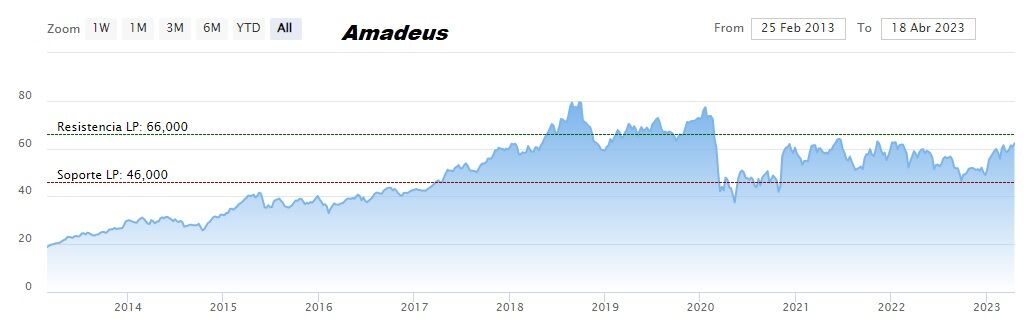

El gestor de reservas del ámbito turístico suma un 193,33%.

Valoración fundamental positiva para Amadeus para un horizonte de inversión de largo plazo. Muy buena recuperación de cifras que deberían superar los niveles de 2019 a lo largo de este ejercicio. Balance muy solvente y robusto, con generación de flujo de caja disponible muy elevada, lo que contribuyó a reducir la deuda neta. Recupera el pago de dividendo y por múltiplos, con BPA de 2,44€/acción estimado para el cierre de 2023, cotiza barata por PEG; también el EV/EBITDA se modera a 12,8v, desde niveles históricos superiores.

La firma de servicios e infraestructuras de telecomunicaciones inalámbricas ha subido un 150,55%.

Cellnex está muy centrada en conseguir la calificación crediticia de grado de inversión y ese es el camino que se ha marcado en su plan estratégico, según apunta María Mira. "Una vez que lo consiga, habrá premio para el accionista, más dividendo", explica. Para conseguir este objetivo, está girando claramente hacia una estrategia más conservadora, con freno a su política de adquisiciones y más centrada en el crecimiento orgánico. En una valoración por ratios cotiza con descuento frente a sus principales competidores. PCF de 14,6v para Cellnex, frente a las más de 27v de Vantage Tower o 16,3v de Infrastructture Wireless; EV/EBITDA en 13,9v para Cellnex, frente a 26,3v de Vantage o 18v de Infra. Wireless bajo estimación para 2023. "En base a nuestra valoración fundamental y siendo prudentes somos positivos con el valor para una inversión con horizonte temporal de largo plazo. La recomendación mantiene una elevada sensibilidad al cumplimiento de previsión de resultados y a la consecución del objetivo de mejora del rating de deuda".

Es el único banco que se cuela en el ranking, con un repunte en los últimos 10 años del 135,06%.

"Somos neutrales con Bankinter en base a nuestra valoración fundamental y mantenemos recomendación neutral a largo plazo. La acción cotiza cara comparativamente frente a sus competidores, con un PER de más de 8v y PVC superior a 0,9v. Hay opciones con más potencial en el sector", dice María Mira.

Recientemente en el roco de la polémica por su marcha de España, no lo hace mal dentro del Ibex 35, con una suma del 122,22%.

Ferrovial ha optado por el exilio voluntario para rebajar tasas sobre dividendos, rebajar el coste de sus emisiones de deuda y, por tanto, de su financiación, mejorar la liquidez de sus títulos y facilitar la entrada de inversores internacionales. Al negocio le vendrá bien. En cuanto a su valoración por ratios y sobre previsión de resultados 2023, no está barata en una comparativa sectorial. Con BPA estimado de 0,4€/acción, el mercado paga un PER de 66v. Ratios sobre cash flow ajustado y también sobrevaloración por EV/EBITDA que supera las 25v. Por valor en libros, Ferrovial cotiza a más de 4v frente a las 2v que descuenta el mercado para el Ibex 35. "Por el momento y en base a un análisis fundamental nos mantenemos neutrales para una inversión con horizonte temporal de largo plazo. Las previsiones para el ejercicio 2023 mejoran, pero no hay que despreciar el riesgo por un elevado endeudamiento".

El gestor aeroportuario cierra este ranking, con alzas del 118,36% en los últimos 10 años.

"Para Aena nuestra recomendación es positiva". El gestor aeroportuario ha vivido una dura y larga travesía desde el estallido de la pandemia. Parece que el final del túnel está al alcance de la mano y ya se llenan sus pasillos de tantos pasajeros como en años pre-covid, la deuda alcanza niveles mucho más sostenibles y los flujos de caja vuelven a cifras más que interesantes. En un análisis por ratios sobre estimación de resultados para 2023, con un BPAe de 6,87€/acción, el mercado paga un PER de 21,3v. Se moderan múltiplos sobre cash flow (PCF 11,3v), sobre ventas (PSV 5v) y sobre valor contable, ahora PVC en torno a 3v. En positivo la recuperación del pago de dividendo en 2023 después del parón por la pandemia, según señala la analista María Mira.

Descubre los valores con más potencial para invertir en bolsa.