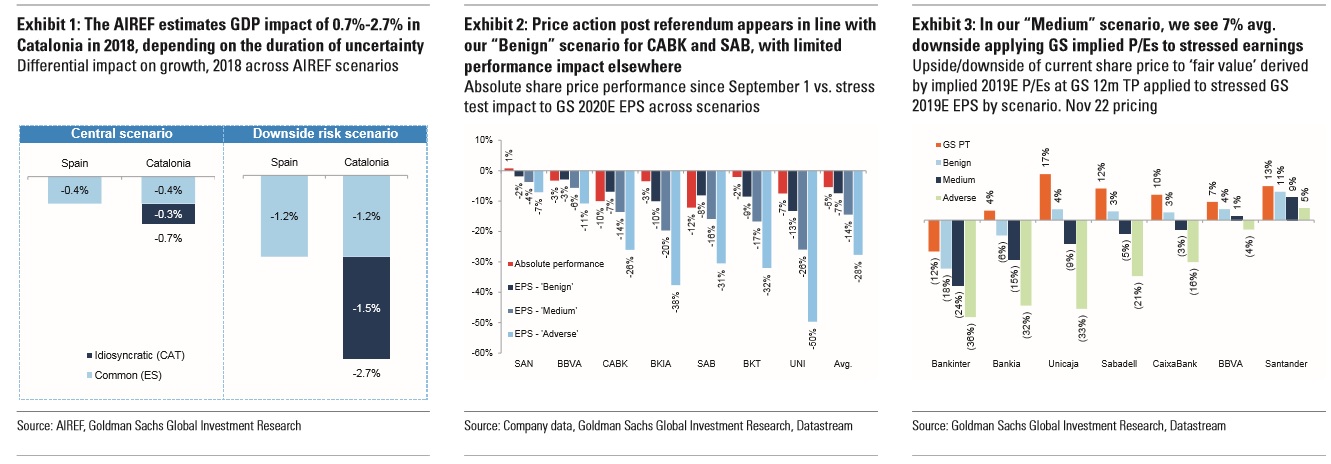

En 2018 la situación con Cataluña seguirá siendo algo principal para los mercados. En su ejercicio de estrés para la banca han supuesto tres diferentes escenarios (bueno, medio y adverso) y han comparado los resultados de la banca con un escenario en el que no hubiera ningún tipo de shock.

En el peor de los contextos, los bancos españoles podrían tener un impacto en sus beneficios hasta 2020 de un 28%, frente al 7% en el escenario menos malo. “El mercado está poniendo en precio un escenario benigno o medio para BBVA, Caixabank y Banco Sabadell”, dicen los expertos de este banco de inversión americano. Son, precisamente, las tres entidades con más exposición a la región. Sin embargo, explican en Goldman Sachs que, sin embargo, el mercado descuenta un escenario mejor que beningo para Bankia, y Bankinter. Por otro lado, la firma, que ha comenzado a seguir a Unicaja Banco, señala que en un escenario sin impactos, la entidad malagueña sería la que tendría mayor potencial de subidas.

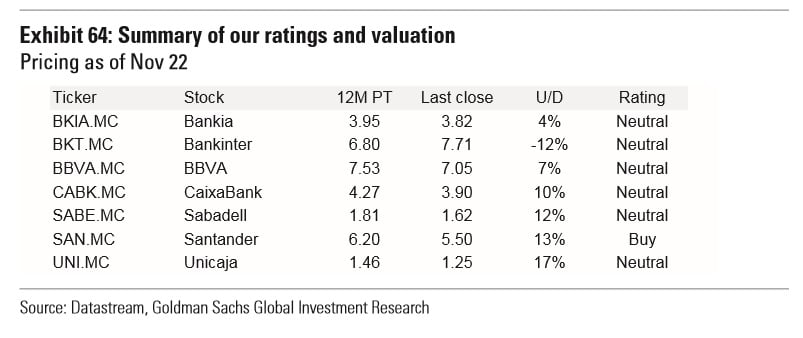

En este contexto, han mejorado su recomendación sobre el Banco Santanderhasta comprar. En su opinión es la entidad con un mejor perfil de riesgo ante una hipotética desaceleración del crecimiento en España por esta cuestión.

Para aquellos que quieran apostar por el sector, el equipo de opciones del banco apuestan por comprar opciones call de CaixaBank (enero de 2018). Se trata de una estrategia para mantener exposición, pero limitar los riesgos de caída ante un resultado “negativo” de las elecciones del 21 de diciembre.

Santander

Consideran que el banco que preside Ana Patricia Botín tiene el mejor perfil de riesgo y el segundo mayor potencial de crecimiento ante un escenario en el que no se produjera ningún impacto, un 13%. Es más, indican que es la única entidad española que podría seguir subiendo en bolsa (5%), en un entorno de shock. La entidad se beneficiará de la diversificación internacional y la menor exposición a España. Además, señalan que es uno de los que mejor se comportarán en un entorno de caída de las originaciones crediticias.

El riesgo para Santander es la incertidumbre sobre la economía mexicana y y las elecciones de NAFTA y las elecciones presidenciales en el país latinoamericano en julio del año que viene.

Morosidad y originación

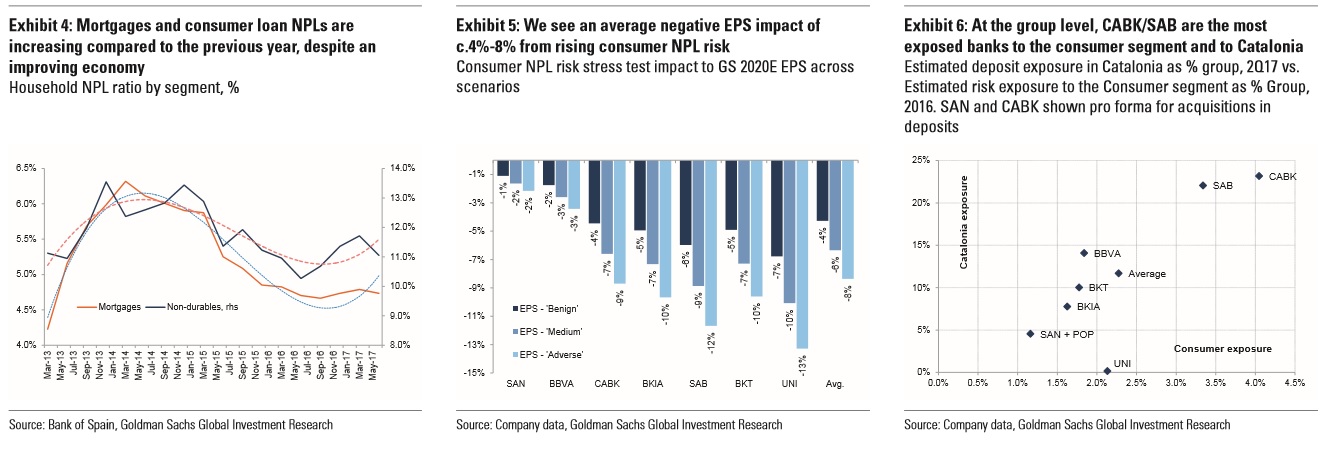

Más allá de Cataluña, los expertos de Goldman Sachs observan que a pesar de la recuperación económica, la morosidad de los hogares en nuestro país ha crecido desde principios de 2016 debido, fundamentalmente, a los créditos de consumo. Posiblemente, dicen, esto está ocurriendo por un aumento que asume la banca en su afán de incrementar la rentabilidad en un escenario de tipos cero.

En Goldman Sachs prevén que en los próximos trimestres se reduzca la demanda de créditos al consumo y una menor creación de empleo. “Y con los ahorros de los hogares en mínimos históricos, podemos ver una caída de la originación crediticia en los próximos trimestre”. Y esto, dicen “puede tener un desproporcionado impacto en la rentabilidad”, señalan.

Si se produjera esta situación, el banco más afectado sería Unicaja y el que menos consecuencias tendría sería Santander. “En el peor de los casos, eliminaría el potencial de BBVA, CaixaBank y Sabadell y aumentaría el potencial de caídas en Bankia y Bakinter”, explican en Goldman Sachs. Con respecto a Unicaja afirman que “aunque sería el más impactado, aun tendría un potencial de subidas del 4%”, indican estos expertos.