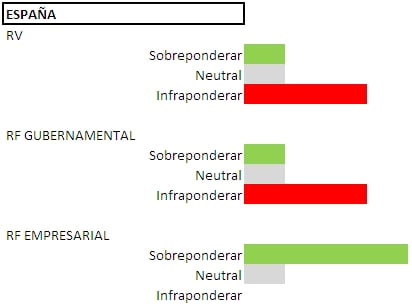

Los gestores de fondos tienen claro que, si hay que buscar rentabilidad, no se va a encontrar en la renta variable española

. Y tampoco la europea tendrá mucho que hacer. Algo que no sorprende si pensamos en unos mercados que, en la mayoría de los casos, han perdido niveles de soporte clave. Los temores sobre el nuevo rescate griego, la desconfianza generada por el efecto contagio y el repunte del mercado de bonos han puesto a los gestores a mirar otras alternativas. Según el sondeo realizado por Estrategias de Inversión, los expertos infraponderan la renta variable española. Y tampoco tienen claro que la renta fija sea una alternativa, al menos la gubernamental. Porque cuando se habla de empresas…las cosas cambian. El descuento de un escenario muy negativo y la mayor aversión al riesgo invitan también a tener un ojo en la renta fija empresarial. ¿El lema? En general las compañías gozan de mejor salud que los estados. El sector de telecomunicaciones, infraestructuras o energía son los que mejor aceptación tienen entre los gestores.

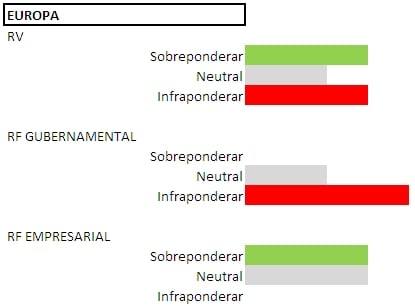

Si se echa un vistazo a Europa, la lectura no es muy diferente. Los gestores se mantienen algo más neutrales en renta variable pero dejan completamente al margen la renta fija gubernamental. Algo que no extraña si se piensa el precio que están pagando algunos de los países periféricos por colocar su deuda en el mercado, la volatilidad existente y la desaceleración en las economías. Los gestores consultados por Estrategias de Inversión también ven como alternativa la renta fija corporativa en Europa con sectores como sanidad, consumo y finanzas al frente.

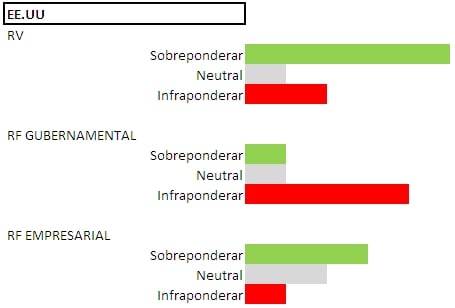

Si viajamos al otro lado del Atlántico, las perspectivas más optimistas viran hacia la renta variable. La mayoría de los gestores sobrepondera la evolución de los índices de Wall Street durante este mes. La cruz de la moneda se la lleva nuevamente la deuda gubernamental. Si hasta hace algunos meses no era preocupante – o al menos pocos miraban hacia la que presumía de ser la primera economía del mundo- el incremento de la deuda en Estados Unidos ha disparado la alarma de los gestores. El pasado 16 de mayo el Estados federal alcanzó el techo de su endeudamiento fijado en 14.294 billones de dólares y el Tesoro ha echado mano a medidas técnicas para no sobrepasarlo. Eso sí, también advirtió de que para los primeros días de agosto todas las alternativas se habrán agotado. La recomendación es más neutral para la renta fija corporativa.

Emergentes, claros ganadores

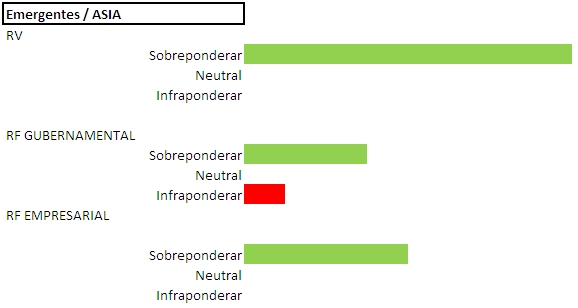

Pero si hay una economía que lidera el ranking de los gestores de fondos de inversión esa es la emergente. Da igual que se hable de renta variable, renta fija gubernamental o corporativa, los gestores tienen claro que es la región que hay que sobreponderar, olvidando la “posible burbuja” de la que ha comenzado a hablarse en los mercados. La reciente expansión de los precios de las materias primas, la evolución del consumo interno y la fortaleza de sus monedas hacen de estas regiones una de las alternativas de inversión favoritas.

De hecho, las Bolsas asiáticas –excluyendo Japón- son la recomendación de inversión fetiche por excelencia. Destaca como el financiero como sector más sobreponderado para los próximos 12 meses. En cambio, algunos expertos recomiendan evitar las posiciones en renta fija gubernamental, movidos por los cambios de tipos de interés. Por el contrario, la renta fija empresarial es vista con buenos ojos ante el aumento de poder adquisitivo de la población y la expansión de las urbes que requieren de infraestructuras y un potente sector financiero para respaldar los créditos inmobiliarios.

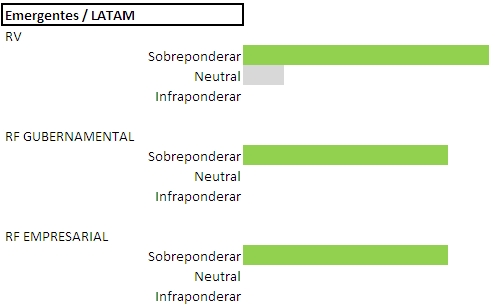

Latinoamérica, por su parte, se lleva la mejor nota en sectores como el consumo, telecomunicaciones y materias primas como referencia y, tanto en renta variable, como en fija. Al gigante latino parece no habérsele acabado la fortaleza. Muestra de ello es que la inversión china en América Latina creció un fuerte 286% en los últimos 12 meses y se concentró en energía y recursos naturales de Brasil y Argentina, mientras que las grandes empresas españolas apuestan por su expansión básicamente en este mercado desde que acaeciera la crisis en los desarrollados. Incluso la inversión en renta fija de esta zona está sobreponderada .

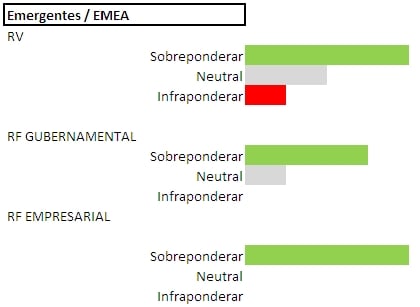

La zona de EMEA (Europa, Oriente Medio y África) reciben una de cal y otra de arena. La mitad de los expertos consultados sobreponderarían las acciones de compañías del sector infraestructuras en estos países, aunque la otra mitad prefieren mostrarse neutros o incluso infraponderar. Y, es que, aunque algunas de estas regiones –Oriente Medio y África- no han sufrido la burbuja inmobiliaria, en Europa todavía es una asignatura pendiente. Tampoco el mercado de renta fija gubernamental vive en un remanso de paz ante el miedo al contagio de la crisis periférica en Europa, la debilidad de muchas economías africanas y las revueltas políticas en Oriente Medio. Por ello algunos expertos prefieren mostrarse, de momento, neutrales en este campo y, si se quiere apostar por la deuda, mejor por la empresarial.

Las catástrofes naturales que han llevado al traste las expectativas de crecimiento de Japón son su mayor lastre, aunque la mayor parte de los gestores siguen viendo buenas oportunidades en la renta variable del país, algunos aconsejan estar infraponderados. El tsunami que arrasó parte del país dejó heridas en las cuentas de algunas compañías, sin embargo, el Gobierno revisó recientemente al alza su evaluación de la economía, por primera vez en cuatro meses, ante los avances en la recuperación de la producción industrial y otros indicadores. Así pues, el sector favorito en este sentido es, como no podría ser de otra manera, el tecnológico. Desde luego, la inversión prohibida en esta región es la renta fija gubernamental, parcela en la que los consultados se muestran neutrales o negativos.

.jpg)

Participan: