Los resultados de Endesa han sentado bien en el mercado. De hecho, el aumento de un 45,4% en su resultado, afectado además por las previsiones en la reestructuración de su plantilla refleja un leve rastro por el corronavirus, debido a la caída en la demanda de electricidad, pero al ser una actividad esencial y regulada, el efecto se ha limitado. Aunque advierten de que este impacto se podría prolongar en el segundo semestre.

La lectura por tanto positiva no se ha hecho esperar y 15 de los expertos que siguen el valor han variado sus previsiones. Como media, positivas para el valor con un precio objetivo de 25,77 euros por título. Entre los mejores destaca el de Berstein de 27,8 euros por acción o el de Caixabank de 27,85 euros , sin olvidar los 27,5 de Societé Generale o los 27,3 de Bank of America. Entre las más negativas, la de Credit Suisse que coloca su precio objetivo en los 20,4, claramente a la baja o los 23,5 euros que le otorga Fidentiis. El resto se colocan por encima de los 24 euros por acción. En lo que va de año el valor en bolsa recupera un 5,4%.

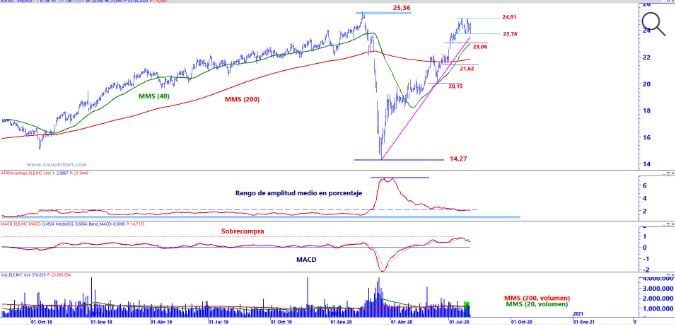

Para José Antonio González, analista técnico de Estrategias de Inversión, Endesa “desarrolla un movimiento de consolidación perfectamente delimitado entre los 24,91 y los 23,76 euros por acción. Dicho movimiento no supone una alteración de su estructura creciente de medio plazo que parte desde mínimos anuales, permitiendo a su vez, comenzar a normalizar lecturas de excesos o sobrecompra acumulada en osciladores”. “En este sentido- concluye el analista- no comenzaremos a apreciar un deterioro contundente del proceso alcista citado mientras el precio no perfore los 20,15 euros por acción”.

Endesa en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

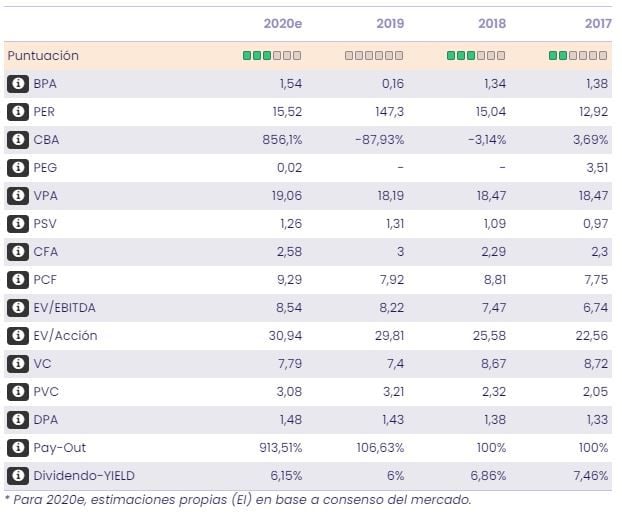

Para María Mira,analista fundamental de Ei, en base a una comparativa y valoración por ratios hay margen para mejorar el precio. Endesa cotiza a un PERe de 13.23v resultados estimados para el cierre de 2020e, frente a una media para las compañías del selectivo que ronda las 21v; si tenemos en cuenta la previsión de crecimiento del BPA, el ratio PEG se coloca en niveles muy moderados y muestra una clara infravaloración de los títulos de Endesa”.

Considera que “está posicionada además entre las compañías con mayor rentabilidad sobre dividendo en el selectivo español: Yield del 8,25%, frente a una media para el Ibex 35 del 4%. Destaca también la rentabilidad sobre recursos propios que supera el 10%”.

Según nuestros indicadores premium, Endesa, en modo alcista, presenta una tendencia tanto a medio como a largo plazo alcista, un momento total lento y rápido positivo y volumen creciente a largo plazo. Entre lo negativo, el volumen a medio plazo que se mantiene en descenso y el rango de amplitud, la volatilidad medida tanto a medio como a largo plazo que sigue aumentando. Su puntuación, 8 de 10 puntos posibles.