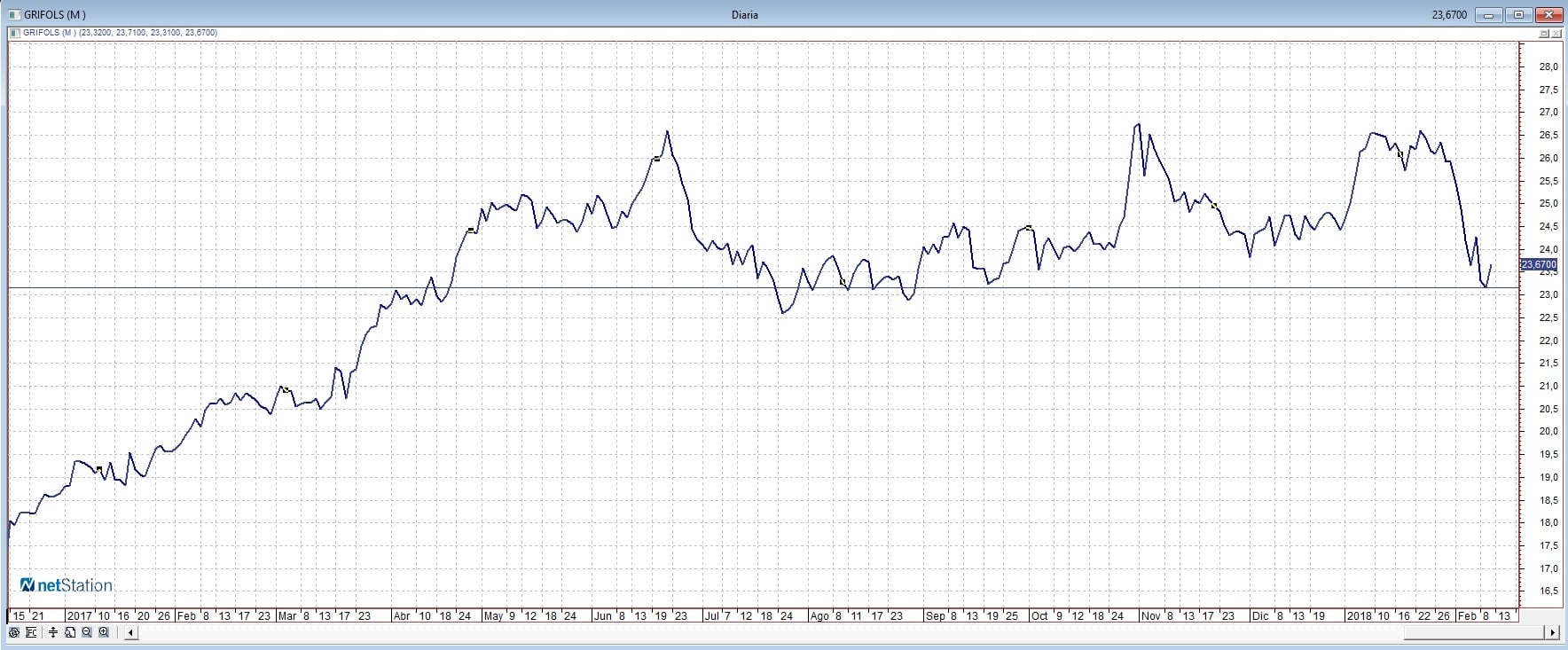

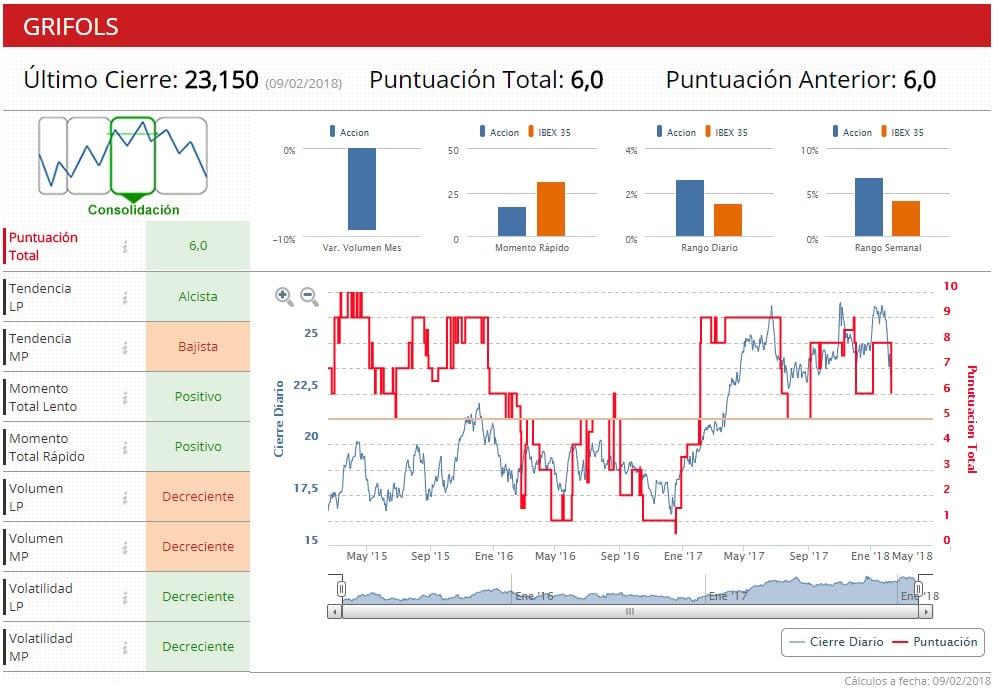

Este conjunto de indicadores técnicos degradan al valor que descansaba ahora en una cómoda fase alcista hasta fase de consolidación con solo seis de los diez puntos posibles. Tal y como se puede observar en el siguiente gráfico, tanto el volumen de negociación en cualquier plazo como la tendencia a medio plazo están en negativo. No solo han empeorado su situación las acciones clase A, sino que han corrido la misma suerte la B.

%%%Configura tus alertas sobre GRIFOLS-A|GRF%%%

Las caídas de las últimas semanas de Grifols han estado muy ligadas a la evolución del euro, ya que la empresa genera la mayor parte de sus ingresos en dólares, ya que allí está casi todo su negocio. De hecho, la compañía con sede en Cataluña sigue fortaleciendo su presencia allí. Recientemente ha adquirido una participación en MedKeeper, una compañía que desarrolla una aplicación para la gestión de medicamentos y personal en los hospitales en Estados Unidos.

Eso sí, la compañía también recibe noticias positivas de este país. La reforma fiscal que ha llevado a cabo Donald Trump y que ha reducido el tipo de sociedades desde el 35% hasta el 21% le ha generado un beneficio adicional de 90 millones de euros solo en el último trimestre.

Tampoco le ha ayudado que las autoridades estadounidenses no hayan aprobado un fármaco, Pulmanquin, que estaba en la última fase de investigación y con el que la empresa esperaba ingresar 250 millones de euros en los próximos años.

Tras las fuertes caídas de las últimas semanas, la cotizada se deja más de un 3%. El consenso está muy dividido con respecto a la empresa. De las nueve firmas de análisis que siguen el valor, cuatro apuestan por comprar, cuatro por mantener y solo una por vender. El precio objetivo medio es de 25,7 euros por acción, lo que todavía le dejaría un potencial de alrededor de un 10% desde los niveles actuales de cotización.