![]()

Cellnex sigue con buen paso un ejercicio impecable. Con un avance en el valor del 51% desde que comenzara el ejercicio, con tono mixto eso sí desde que arrancara agosto y tras cerrar con éxito su ampliación de capital con las nuevas acciones que van a empezar a cotizar el próximo miércoles.4.000 millones suscritos con una demanda en niveles record de 185.000 millones.

A punto de tocar sus máximos históricos, mantiene sin embargo dos fuertes presencias de bajistas en su accionariado: la última la de AQR Capital con un 0,61% de su capital y desde finales de julio la de Citadel Europe del 0,94%. Sin embargo, Jeffreries y su analista Giles Thorne han emitido la última recomendación sobre el valor. Aconsejan comprar con un precio objetivo de 65 euros por acción.

En cuanto a operaciones, se disputa con American Tower, el líder mundial del sector, la construcción de 1.100 torres para Orange hasta 2022. Un fuerte competidor que quiere incrementar su presencia en Europa. Para Bankinter, el valor ofrece un potencial cercano al 20% con un negocio sin impacto del Covid-19 y una rentabilidad por flujo de caja por encima del 5% desde 2022.

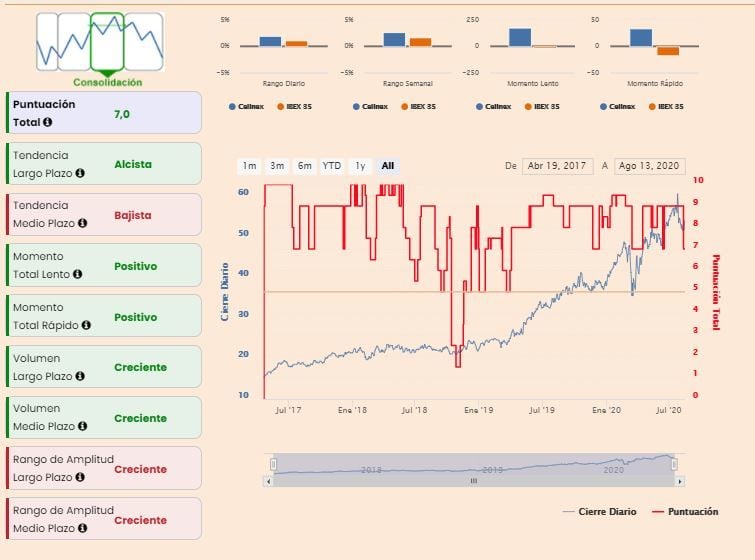

El analista de Estrategias de Inversión José Antonio González nos indica que Cellnex "desarrolla un movimiento de consolidación que identificamos en torno a los 56,66 y el soporte de los 51,40 euros por acción, movimiento que le permite normalizar lecturas de sobrecompra acumulada en osciladores, sin que ello haya alterado su incuestionable estructura creciente de fondo. De este modo, mantenemos un sesgo constructivo mientras la cotización no perfore el soporte citado de los 43,88 / 43,54 euros por acción".

Cellnex en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

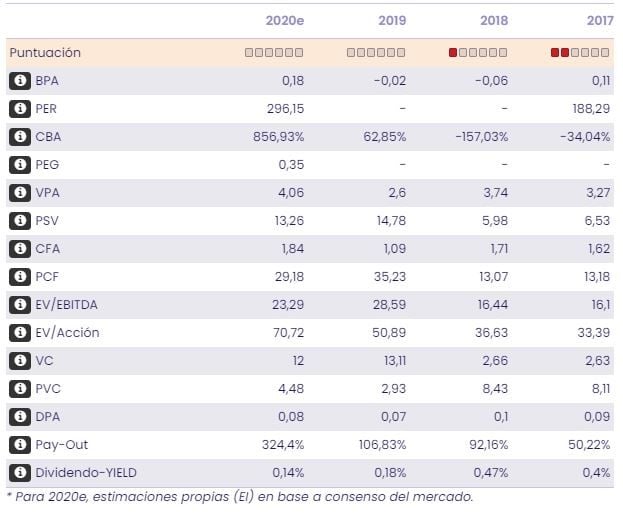

"Cellnex – según afirma María Mira, analista fundamental de Estrategias de Inversión- no destaca por su retribución al accionista, con un Yield inferior al 1% pese a anunciar un aumento del 10% anual. Cotiza con ratios sobre beneficios estimados para el año en curso muy elevados, (PER)> 300 veces), si bien hay que tener en cuenta el fuerte crecimiento del resultado que se espera para 2020 (+856%), al pasar de resultado neto negativo a previsiblemente positivo.

"De esta forma, apostilla la analista, el ratio PEG se coloca en niveles moderados y recoge el fuerte potencial del valor por crecimiento. Si consigue cumplir expectativas de beneficios justificaría los elevados ratios, pero no está exenta de riesgo. En base a nuestra valoración fundamental y siendo prudentes somos positivos con el valor a medio/largo plazo”.

Si atendemos a nuestros indicadores premium, Cellnex reduce hasta los 7 puntos de 10 posibles su puntuación, en modo consolidación, desde los 9 anteriores. Entre lo mejor encontramos la tendencia a largo plazo que sigue siendo alcista, el momento total rápido y lento que es positivo y el volumen a medio y largo plazo que permanece creciente. Entre lo peor, la tendencia a medio plazo que es bajista y la volatilidad en sus dos vertientes que se mantiene creciente.