En su informe afirman que Unicaja puede beneficiarse de un positivo momento de beneficios que se basa en la reducción de los costes de financiación, los pagos de los CoCos, el progresivo cambio en la composición de la cartera crediticia, la eventual subida de los tipos de interés.

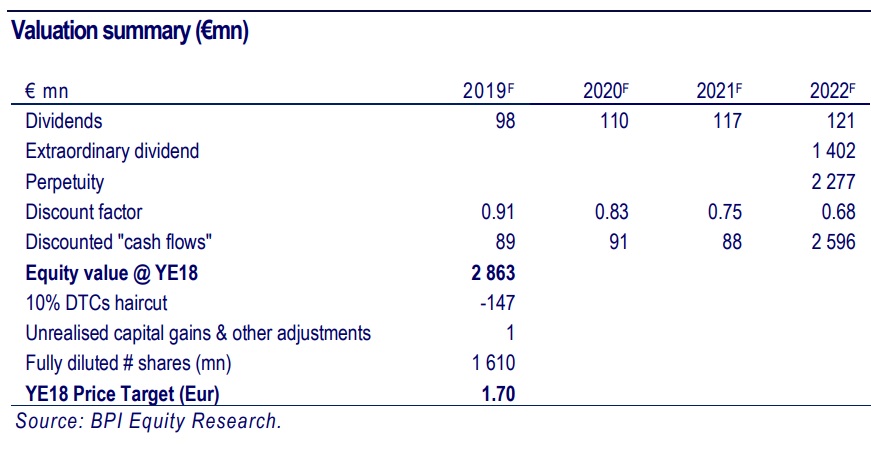

Resaltan estos expertos la robustez de su balance, con una posición de capital superior a la del sector. En concreto el ratio CET1 Fully Loaded está en el 12,1%. Afirman que “esperamos que este ratio se mantenga por encima del 12%, permitiendo mejoras en la remuneración de los inversores”. Estiman que el payout tenderá a situarse en el 40%. En sus estimaciones calculan una rentabilidad por dividendo del 5,2% en 2020.

Subida de tipos de interés

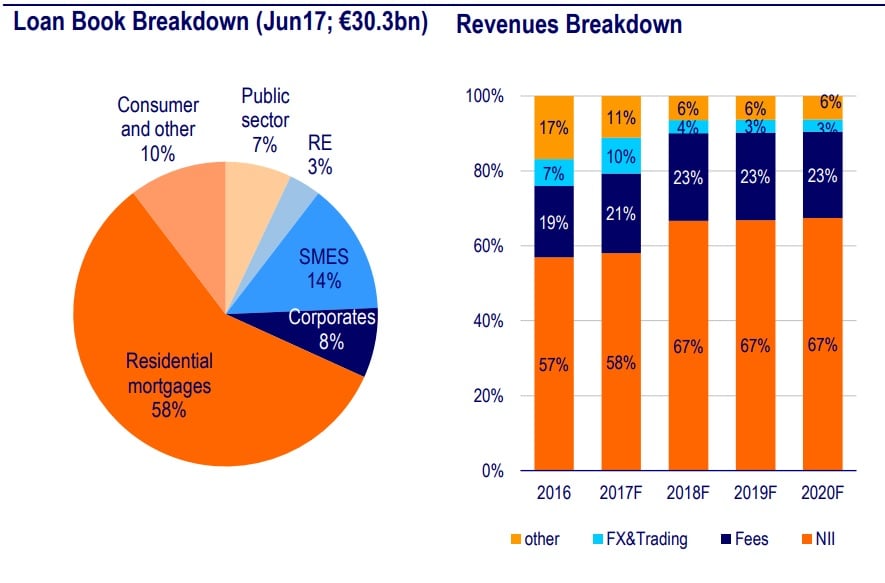

Explican que el banco malagueño tiene un alto nivel de visibilidad en sus depósitos, con lo que es uno de las firmas españolas más sensibles a una posible subida de interés. Estiman que una subida de 50 puntos básicos podría tener un impacto positivo del 6,5% en su margen de intermediación (el 30% del beneficio neto de 2017).

Además de la mejora del contexto de las condiciones macroeconómicas para el sector, en BPI consideran que a nivel propio, la firma sacará partido de los programas de ventas cruzadas entre clientes y las sinergias que se derivan de su integración con EspañaDuero.

En este sentido, afirman que Unicaja ya ha contabilizado el 84% de los costes de reestructuración de esta operación –llevada a cabo en 2014), aunque solo se ha beneficiado de un 45% de las sinergias. En concreto, apuntan que Unicaja todavía tendrá que contabilizar unos costes de 65 millones de euros antes de finales de este año –quizá a través de provisiones-, aunque podría generar todavía ahorros de costes adicionales de 102 millones de euros.

El principal riesgo para estos analistas se produciría si se alargase la actual fase de bajos tipos de interés y un nuevo deterioro del mercado inmobiliario español, que afectaría a su tasa de morosidad.

Desde que salió a cotizar el pasado 30 de junio, las acciones de Unicaja se han revalorizado un 13%. La entidad debutó a un precio de 1,10 euros por acción, en la parte más baja de la horquilla de precios marcada por los colocadores por los temores a que la presión sobre Liberbank y el reciente rescate del Popular hubieran podido llevar al traste la operación.