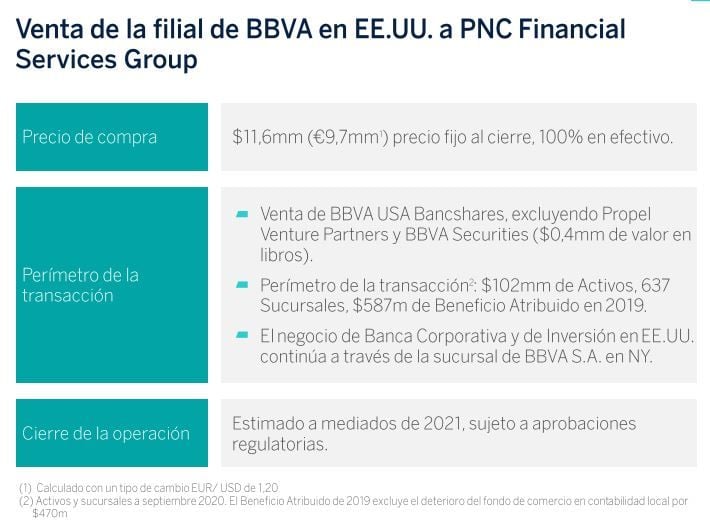

BBVA desinvierte en EEUU. La entidad española protagonizará luna de las más significativas operaciones bancarias desde la crisis financiera al vender su filial norteamericana a PNC Financial Service Group por 9.700 millones de euros. Su financiación se producirá con efectivo disponible en una estructura de precio. El acuerdo supondrá unas plusvalías para el banco español de 580 millones de euros. Y añade un impacto positivo de 294 pb en la radio de capital CET1 Fully- Loaded, hasta colocarlo en niveles de las entidades europeas: 14,46%. En una operación que esperan se cierre el próximo año y que consideran, dice BBVA, incrementará la remuneración al accionista.

Eso sí quedan fuera de la operación algunos activos de la entidad española que preside Carlos Torres Vila. Entre ellos su broker, BBVA Securities y su sucursal neoyorkina que servirá para sus clientes de banca privada en EEUU, tanto corporativos como institucionales. También queda al margen del acuerdo la oficina de representación que tiene en la costa oeste del país, en concreto en San Francisco y su fondo de inversión en fintech Propel Venture Partners.

Además BBVA se coloca en estos momentos en niveles que no veíamos en el valor desde mediados del pasado mes de julio, donde comenzó su segundo calvario bursátil hasta colocarle en niveles mínimos del ejercicio el pasado mes de septiembre. Una agonía para el valor, en medio del panorama de fusiones en el que parece haberse quedado - aunque momentáneamente – descolgado, que se ha visto revitalizado desde comienzos de noviembre.

Desde principios de mes el valor se revaloriza un 27,5% que se suma al avance, todavía más pronunciado, del que disfruta el valor en el último mes y que roza el 35%. Un rebote de cuantía que borra a BBVA de los más castigados del ejercicio a pesar de que sus pérdidas siguen siendo sustanciales y alcanzan el 32,7% desde el pasado 1 de enero. Además desde los mínimos del ejercicio, 2,128 euros, recupera un 49%.

Su consejero delegado Onur Genç acaba de reconocer que la pandemia sigue cambiando el modo de relación con el cliente, incidiendo en la tecnología y pensando en el largo plazo. Sobre los tipos bajo cero sine die, señala que deben focalizarse en los costes para mejorar la estructura y ser más eficientes. Y considera que son parte de la solución en esta crisis sanitaria que ha derivado en económica. Además BBVA acaba de incorporarse al mercado de deuda sostenible del Nasdaq, el único banco español presente en esta plataforma.

María Mira, analista fundamental de Ei afirma que BBVA a precios actuales “a precios actuales y con un BPA estimado para el cierre de 2020 de 0,15€/acción, el mercado paga un PER de 21,09 v frente a una media en los tres últimos ejercicios de 7,34 v; muy ajustado teniendo en cuenta además un CBA de -72,19%. El riesgo no es despreciable, hay mejores opciones en el sector. En base a nuestro análisis fundamental, la recomendación es negativa para una inversión a medio/largo plazo. Acción con un riesgo superior a la media”.

En cuanto a las fusiones el gestor de Magnum Sicav Solventis José Lizán señala que " BBVA sí que será candidato a protagonizar una fusión, aunque la que todo el mundo veíamos era con Bankia, como candidato natural y perfecto, y por el tema político no se ha producido”.

“Eso sí- destaca José Lizán- creo que no van a tener mucha prisa, porque no se encuentra en su mejor momento para optar por una ampliación de capital y diluir más a sus accionistas. Sería un movimiento defensivo y verse más forzado por las circunstancias del entorno que un apetito expreso de crecer. Aunque el BCE les ha dicho que toca integrarse pero no se la prisa que van a tener en hacerlo".

Según nuestros indicadores técnicos, BBVA apenas alcanza dos puntos de los 10 posibles, solo manteniendo en positivo la tendencia a medio plazo, que es alcista. Del resto, tendencia a largo plazo bajista, momento total lento y rápido negativo, volumen a medio y largo plazo decreciente y el rango de amplitud creciente, en sus dos vertientes, tanto a medio como a largo plazo.

Para José Antonio González en BBVA “la sobrecompra hace acto de presencia a consecuencia de la violencia del reciente impulso alcista terciario o de corto plazo. Dicho movimiento, respaldado por (1) amplias divergencias positivas y (2) fuerte volumen de contratación, permite al precio superar su media móvil simple de 200 periodos o de largo plazo, un escenario que permite considerar un ataque a la zona de resistencia intermedia proyectada entre los 3,369 / 3,319 euros por acción”.

BBVA en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación