El 2022 no fue un buen año para las carteras 60/40. Pero una encuesta de MLIV Pulse ha revelado que el 60% de los inversores encuestados, de un total de 610, esperan que en 2023 los bonos vuelvan a moverse en la dirección contraria de las acciones. Lo que los hace ideal para utilizar como cobertura, según Tatiana Darie en Yahoo Finance.

Si tienen razón, marcaría un gran cambio con respecto al año pasado, cuando las acciones y la deuda se desplomaron al unísono debido al crecimiento desbocado de los precios. Las grandes pérdidas del mercado en tándem han provocado una angustia existencial sobre el futuro del estilo de inversión que impulsa el 60% de los activos en acciones y el 40% en bonos, al tiempo que alimenta la búsqueda de coberturas alternativas en Wall Street.

Ahora los participantes de la encuesta se están volviendo modestamente optimistas sobre los bonos. Se prevé que el rendimiento a 10 años caiga al 3.5% a fines de 2023, por debajo del máximo del año pasado del 4.24%.

Otra gran llamada de MLIV Pulse: 2023 verá un repunte en la toma de riesgos moderados con el S&P 500 obteniendo una ganancia de alrededor del 4%. Las proyecciones están en línea con la predicción igualmente restringida entre los estrategas del mercado, ya que una recesión económica amenaza con socavar las ganancias corporativas en los próximos meses.

“La próxima operación de la FED, una vez que se lleven a cabo, serán los recortes”, dijo John Madziyire, gerente sénior de cartera y director de bonos del Tesoro de EE. UU. en Vanguard Group Inc. “Eso significa que los bonos vuelven a ser un diversificador”.

Después de haber estado correlacionada negativamente durante gran parte de los últimos veinte años, la relación entre acciones y bonos dio un vuelco decisivo en 2022, ya que la inflación elevada y las subsiguientes subidas de tipos de interés perjudicaron a ambas clases de activos, lo que significa que los bonos en gran medida no lograron cubrir los días en acciones.

Mientras tanto, más de un tercio de los encuestados promocionan las acciones como su activo preferido, con el objetivo medio de fin de año para el S&P 500 en 4.000, no muy lejos del pronóstico de 4.075 de los estrategas encuestados por Bloomberg. Las proyecciones de MLIV varían desde un mínimo de 2.000 hasta un máximo de 5.800, lo que subraya las opiniones contradictorias sobre las perspectivas de inversión en medio de una recesión económica esperada en ambos lados del Atlántico.

“Esperamos volvernos más positivos sobre los activos de riesgo en algún momento de 2023, pero aún no hemos llegado”, escribió BlackRock, el administrador de activos más grande del mundo, en su perspectiva de inversión. “Las valoraciones de las acciones aún no reflejan el daño que se avecina”.

“La caída de las ganancias corporativas podría ser la peor desde la crisis financiera mundial y podría provocar un nuevo mínimo en el mercado de valores”, según el estratega de Morgan Stanley, Mike Wilson. Incluso uno de los mayores optimistas de Wall Street, Marko Kolanovic de JPMorgan, ve que el S&P 500 podría volver a probar sus mínimos de octubre del mercado bajista para fines del primer trimestre.

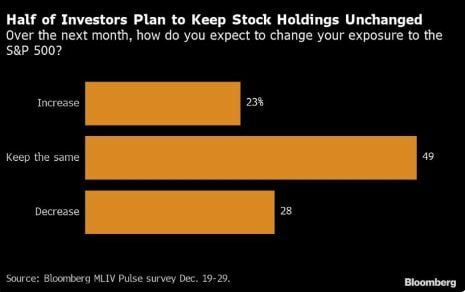

La perspectiva moderada tiene a la mayoría de los inversores en general manteniendo sus tenencias de acciones prácticamente sin cambios por ahora. Los administradores de dinero profesionales son más bajistas a corto plazo, según muestran los resultados de la encuesta. En general, alrededor del 23% de los participantes de la encuesta esperan aumentar sus tenencias durante el próximo mes en comparación con el 28% que dijo que espera que disminuya. Entre los inversores minoristas, el 26% espera aumentar la exposición y el 15% planea reducirla.

El patrón histórico de los últimos ocho años mostró que los inversionistas individuales aumentaron sus compras de acciones y fondos cotizados en bolsa en enero, particularmente después de una actividad reducida al final del año, según datos compilados por Vanda Research. Si la tendencia se repite, "los comerciantes minoristas ofrecerán un fuerte viento de cola a las acciones estadounidenses".

Alrededor del 42% de los encuestados está de acuerdo con los responsables políticos en que las tasas de interés alcanzarán un máximo en un rango de 5% a 5.25%. Aún así, alrededor del 52% de los inversores individuales apuestan a que el tan anhelado pivote de la Fed llegará en algún momento de 2023, mientras que el 54% de los administradores de dinero profesionales lo esperan en 2024.

Eso está preparando una nueva batalla entre la FED y el mercado. Los banqueros centrales han indicado que las tasas deben permanecer en territorio restrictivo en los próximos meses, advirtiendo que Wall Street no debería esperar ninguna reducción de tasas este año. Sin embargo, los inversores de futuros continúan apostando a que el primer recorte de política se producirá antes de que finalice 2023.

“El mercado ha estado muy por delante de la Reserva Federal desde el principio”, dijo en una entrevista telefónica Nancy Tengler, directora ejecutiva y directora de inversiones de Laffer Tengler Investments Inc. “El mercado es más inteligente que la FED”.

Alrededor del 27% de los participantes de la encuesta eligieron a Elon Musk como el rostro de 2023 después de que dominara los titulares el año pasado. Más de un tercio de los encuestados optaron por escribir un nombre, en lugar de elegir entre las opciones sugeridas de Musk, el director ejecutivo de Binance Holdings Ltd., Changpeng 'CZ' Zhao, y el presidente de Rusia, Vladimir Putin. El presidente de la Fed, Jerome Powell, Xi Jinping de China, Warren Buffett y el presidente de Ucrania, Volodymyr Zelenskiy, fueron las opciones por escrito más populares.

Alrededor del 47% de los participantes también vieron bonos más bajos en los bancos de Wall Street en 2023.