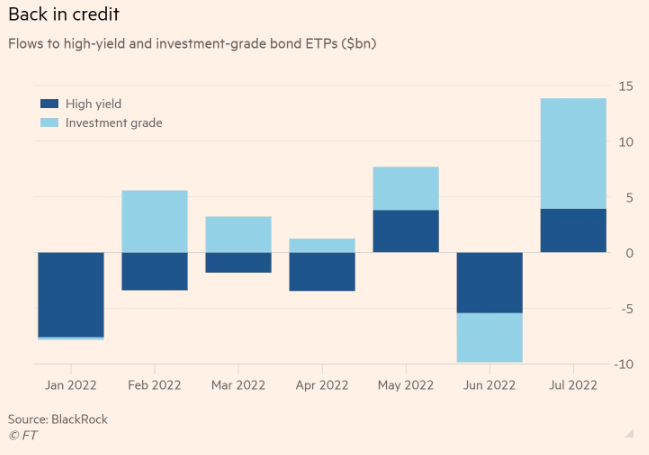

Los inversores vuelven a los ETFs de bonos corporativos en medio de la incertidumbre económica actual alcanzando los 32.5 mil millones de dólares sobre renta fija y 13.8 mil millones de dólares en ETFs de crédito o bonos corporativos. En ambos casos con sustanciales avances con respecto a julio señalado por BlackRock de 3.2 mil millones de dólares y 9.9 mil millones de dólares respectivamente según Emma Boyde en Financial Times.

Los vehículos de crédito con grado de inversión representaron la mayor parte de las entradas, con 9.900 millones de dólares en julio. Se destacaron los ETF de grado de inversión centrados en Europa, con los 2.200 millones de dólares en efectivo nuevo neto que atrajeron en julio, la entrada mensual más alta desde abril de 2020, cuando los mercados comenzaron a recuperarse del impacto inicial de la pandemia.

“En la primera mitad del año, el crédito corporativo europeo se volvió cada vez más atractivo frente a las tasas de bonos gubernamentales y las acciones”, dijo MJ Lytle, director ejecutivo de Tabula Investment Management, un especialista en ETF de bonos.

Lytle señaló que los rendimientos habían aumentado durante la primera mitad de menos del 1% a más del 3.5% para los bonos europeos de grado de inversión y de alrededor del 3% a casi el 8% para los papeles europeos de alto rendimiento. Cuando los rendimientos de los bonos suben, los precios bajan.

“El alto rendimiento europeo ha estado cotizando a niveles raramente vistos desde la crisis financiera mundial, con un pico en julio superior al 93% de todas las lecturas desde finales de 2009”, destacó Lytle. "Las entradas de julio en los ETF de crédito corporativo europeo sugieren un punto de inflexión en términos de confianza de los inversores, ya que los inversores buscan capitalizar estos rendimientos más altos".

Karim Chedid, jefe de estrategia de inversión del brazo ETF iShares de BlackRock en la región Emea, también destacó el atractivo de los precios. “Los inversores podrían estar considerando la asignación intersectorial porque el crédito parece más barato que las acciones”, añadió Chedid. Pero agregó: "El crédito no es barato en absoluto, es más barato de lo que solía ser, por lo que es una señal de que los inversores están viendo valor".

Sin embargo, BlackRock señaló que la reversión fue una continuación de los "flujos inconsistentes" que han sido una tendencia este año.

Kenneth Lamont, analista senior de fondos para estrategias pasivas de Morningstar, estuvo de acuerdo y dijo que los fundamentos no habían cambiado mucho.

"Al observar los flujos de ETF de grado de inversión denominados en euros domiciliados en Europa, puedo ver que ha habido entradas netas un mes y salidas al siguiente a lo largo de este año", indicó Lamont

Sin embargo, Todd Rosenbluth, jefe de investigación de VettaFi, dijo que los inversionistas se sintieron alentados por las indicaciones de que la Reserva Federal de EE. UU. estaba decidida a abordar la inflación.

La Fed elevó su tasa de política de referencia en 0,75 puntos porcentuales por segundo mes consecutivo el 27 de julio.

“A medida que los inversionistas ganaron más confianza, la Reserva Federal de EE. UU. pudo manejar mejor la mitigación del impacto de la inflación y los inversionistas a nivel mundial estaban dispuestos a asumir el riesgo crediticio. Los inversores rotaron de los ETF de bonos de duración ultracorta a aquellos con rendimientos más altos”, indicó Rosenbluth.

Dijo que los ETF de duración ultracorta, como el SPDR Bloomberg 1-3 Month T-Bill ETF (BIL) y el iShares 1-3 Year Treasury Bond ETF (SHY), que poseen bonos del Tesoro con un riesgo de tasa de interés muy bajo, habían visto fuertes salidas en julio.