Banco Santander ha lanzado la ampliación de capital por importe de 7.072 millones de euros, que respaldará la adquisición de Banco Popular anunciada el pasado 7 de junio. En concreto, la entidad emitirá 1.458 millones de nuevas acciones de la misma clase y serie que las ya existentes y con derecho de suscripción preferente para los actuales accionistas.

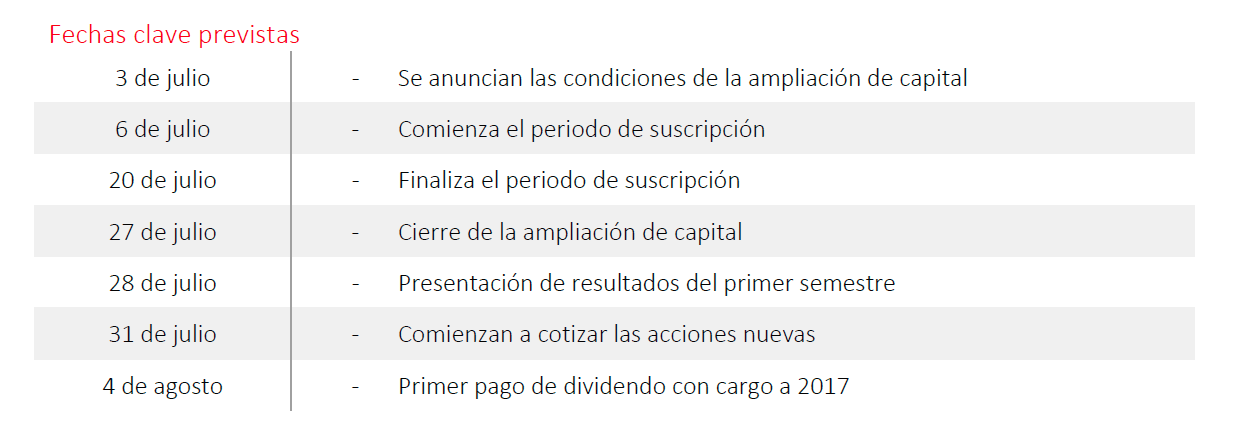

Los accionistas del banco podrán suscribir una acción nueva por cada 10 acciones que posean, a un precio de 4,85 euros por acción, lo que supone un descuento del 17,75% con respecto al precio teórico sin derecho de suscripción preferente (“TERP”, por sus siglas en inglés) basado en el precio de cierre de 3 de julio de 2017.

La ampliación está sujeta a la aprobación del correspondiente folleto por la Comisión Nacional del Mercado de Valores (CNMV).

Los accionistas que deseen ejercer su derecho a suscribir títulos podrán hacerlo en el periodo de 15 días comprendido entre el 6 de julio y el 20 de julio de 2017. Se espera que las nuevas acciones comiencen a cotizar el 31 de julio de 2017, con derecho a cobrar dividendosdesde su emisión, prevista para el 27 de julio de 2017. El pasado 7 de abril, el consejo de administración comunicó su intención de proponer un dividendo con cargo a 2017 de 0,22 euros por acción. El primero a cuenta con cargo al ejercicio 2017 está previsto que sea abonado el 4 de agosto por un importe de 0,06 euros por acción.

La operación está totalmente asegurada, con Santander, Citi y UBS como coordinadores globales, y Banca IMI, Barclays, BBVA, BNP Paribas, CaixaBank, Crédit Agricole, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, ING, Jefferies, Mediobanca, Morgan Stanley, RBC, Société Générale y Wells Fargo como entidades aseguradoras.

Calendario previsto

Vea también: La paciencia es virtud ante una corrección que arranca a las puertas del verano

Resultados estimados de Banco Santander para el primer semestre de 2017

Con el fin de que los accionistas tengan información financiera actualizada de Santander, el banco ha publicado información sobre los resultados estimados para los seis meses que concluyeron el 30 de junio de 2017. El 28 de julio de 2017 se presentarán las cuentas completas correspondientes al primer semestre.

Así, la entidad capitaneada por Ana Botín espera obtener un beneficio atribuido en el primer semestre de aproximadamente 3.600 millones de euros, un 24% más que en el mismo periodo del año anterior. Excluyendo los resultados extraordinarios del primer semestre de 2016 y el impacto de los tipos de cambio, se espera que el beneficio crezca un 11%.

Excluido el impacto de tipo de cambio, se espera que los ingresos totales aumenten aproximadamente un 7% con respecto al primer semestre de 2016, gracias al incremento del margen de interés (+6%) y de los ingresos por comisiones (+11%). Los costes aumentarán algo menos de un 4%, por debajo de la inflación media de los mercados principales del grupo.

Vea también: La fase de consolidación gana terreno en Europa

Se estima que las dotaciones para insolvencias se reducirán aproximadamente un 6%, mientras que el coste del crédito permanecerá por debajo del 1,2% (1,19% a 30 de junio de 2016). La ratio de mora del grupo estimada mejorará hasta el 3,6%, mientras que la ratio de cobertura permanecerá estable en aproximadamente un 73%.

Se espera que la ratio de capital CET1 del Grupo aumente en el periodo hasta el 10,7%.

Contribución estimada en Santander de Banco Popular

Banco Popular y sus filiales están consolidadas en las cuentas del Grupo Santander desde su adquisición el 7 de junio de 2017.

Tras la integración, el beneficio neto atribuido de Santander, a 30 de junio de 2017, experimentará una variación muy poco significativa con respecto al beneficio estimado de 3.600 millones de euros que habría dado el Grupo si no se hubiera producido la adquisición.

Vea también: El mercado no encuentra el equilibrio y los soportes clave peligran

Banco Popular aporta unos créditos netos de aproximadamente 82.000 millones de euros y unos depósitos por valor de 65.000 millones de euros, lo que supone en torno a un 10% y un 8.5% de los créditos y depósitos totales del Grupo tras la integración, respectivamente.

La ratio de mora de la entidad es de aproximadamente un 20%, con una ratio de cobertura estimada del 61% tras los ajustes de la adquisición. Cuenta con aproximadamente 17.500 millones de euros (brutos) de activos inmobiliarios que, tras saneamientos, se reducen a 6.500 millones de euros de valor neto en libros, con una ratio de cobertura resultante de aproximadamente el 63%.

Las ratios de morosidad y de cobertura del grupo tras la adquisición de Banco Popular se sitúan en torno al 5,4% y 70%, respectivamente.

La ratio de capital CET1 fully loaded a 30 de junio de 2017, una vez completada la ampliación de capital de 7.072 millones de euros anunciada, será de aproximadamente un 10,7%.

Se espera que el fondo de comercio (goodwill) resultante de los ajustes del precio de compra de la operación sea inmaterial. Los principales ajustes tienen que ver con la puesta en valor razonable de los activos inmobiliarios y de los créditos de clientes. Esto supondrá una reducción aproximada del valor de 7.200 millones de euros. De acuerdo con la normativa contable, Santander tiene hasta junio de 2018 para estimar de manera definitiva el valor razonable de los activos y pasivos de Banco Popular.

Vea también: Los inversores continúan sin confiar en la tendencia alcista