Lighthouse, proyecto de análisis fundamental del Instituto Español de Analistas han elaborado un análisis en profundidad de 30 Small & Micro Caps del mercado español, “Ideas para encontrar ideas”, en el que, además, destacan seis “buenas ideas” de inversión del universo de cobertura de Lighthouse.

Entre las seis seleccionadas dentro de las buenas ideas de inversión se encuentra Alquiber y destacan tres aspectos principales de la compañía dedicada al renting flexible:

- El buen momentum de resultados en 2023e (EBITDA: +17%), por la inercia del crecimiento de la flota en un sector con crecimiento estructural (renting flexible).

- La capacidad para seguir creciendo a doble dígito (EBIT 2022-2025e: +17,5%), manteniendo un margen elevado (Mg. EBIT c. 16%).

- Más barata que el sector: PER ordinario 2023e 5,1x (vs 7x de su principal comparable).

En lo que respecta a su cuenta de resultados, Alquiber, tal y como indica Lighthouse en su informe, mostró su fortaleza a cierre de 2022, cumpliendo con las expectativas, con un crecimiento en ingresos del 31,9% respecto a 2021, que se amplificó en EBITDA Recurrente hasta alcanzar los 56,9 millones de euros (+39,1% vs 2021).

“Destacable mejora del margen EBITDA Rec. hasta el 56,7% (+3,2p.p. vs 2021)”, aseveran desde Lighthouse y ponen sus esperanzas en que este buen momento de resultados continúe durante 2023, “La propia inercia del crecimiento de la flota visto en 2022 y su continuidad en 2023e (c +2.500 vehículos/año) junto a unos niveles de ocupación cercanos al 91% (en línea con lo visto en 2022) nos lleva a estimar unos ingresos de c. EUR 120Mn en 2023e (+17,7% vs 2022). Un crecimiento con bajo riesgo de revisión a la baja (por la propia inercia del crecimiento de la flota ya realizado en 2022)”.

Entre los hitos más destacables de 2022, los analistas hablan de la capacidad de Alquiber para consolidar la mejora de márgenes, “Y, aunque en 2023e no estimamos capacidad de mejora adicional, si esperamos su consolidación (Mg. EBITDA 2023e: 56%). Lo que apuntaría a niveles de EBITDA Recurrente 2023e de EUR 66,5Mn (+17% vs 2022)”.

Pilares del Equity Story

Sólida posición competitiva con una red comercial ya creada. Alquiber cuenta con la segunda mayor red comercial en España (23 delegaciones vs c. 27 de Northgate). “Lo que no sólo “protege” su negocio, sino que le permitirá seguir incrementando cuota sin necesidad incrementar significativamente su estructura comercial”, detallan.

Sector con crecimiento estructural que ofrece potencial para seguir creciendo (también en un contexto macro adverso). El sector del renting de vehículos aún supone sólo el 2,5% del parque de vehículos en España. Lo que aparece como una opción real de beneficiarse de la convergencia del mercado español a ratios similares a UK o Francia (con niveles de renting sobre el parque total en niveles de c. 4%-4,5%).

Capacidad de mantener una ocupación elevada, resultado de la elevada capilaridad de la red de delegaciones de Alquiber (al permitir una gestión de su flota más eficiente).

“2022-2025e: capacidad para seguir crecimiento a doble dígito. Los 3 pilares anteriores (validados con los resultados 2022) nos llevan a esperar una continuidad del crecimiento (Ingresos: +15% TACC 22-25e), manteniendo un margen EBITDA en niveles del c. 57% (en línea con 2022). EBITDA 25e: EUR 87Mn (+15,2% TACC 22-25e)”.

Riesgos en Alquiber

Negocio (todavía) exigente en términos de CAPEX. Uno de los pilares fundamentales sobre los que se apoya nuestra hipótesis de ingresos es la continuidad del crecimiento de su flota. “Lo que, según nuestros números, tendrá su reflejo en un FCF negativo hasta 2024e. Lo que implicará que, al menos hasta 2024e, el crecimiento en ingresos implicará un incremento de la deuda (Deuda Neta 24e: c. EUR 200Mn)”.

“Alto nivel de endeudamiento. El único “pero” de ALQ es su elevado nivel de deuda (DN/EBITDA 2023e: 2,7x). El entorno actual de tipos de interés presionará el beneficio neto y la generación de cash flow (por el inevitable impacto del incremento del coste financiero en una compañía hoy aún no generadora de FCF)”.

Valor en bolsa de Alquiber

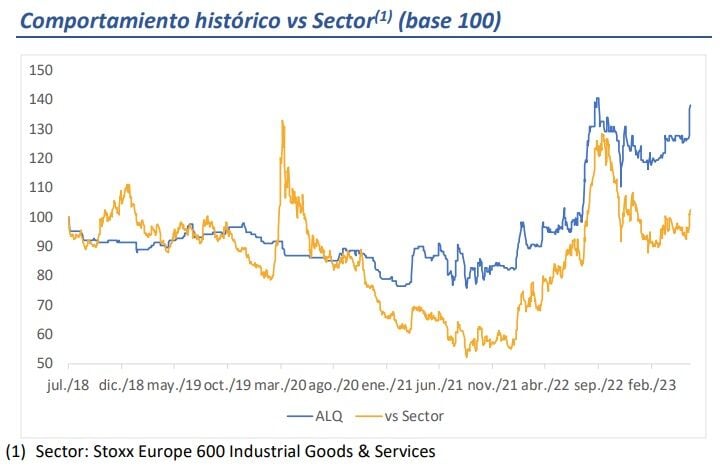

“Múltiplos “mínimos”: ALQ continúa cotizando con descuento frente a su principal comparable. Durante los últimos 12m ALQ se ha revalorizado un +38,5%. Pese a ello, los múltiplos actuales (PER 23e 5,1x y EV/EBITDA 23e, 3,2x) siguen reflejando un descuento frente a su principal comparable (PER 23e c. 7x y EV/EBITDA c. 4x). Un descuento significativo que podría indicar que la potencial continuidad del buen momentum de beneficios en 2023e podría no estar aún recogida en el precio”, sentencian desde Lighthouse.