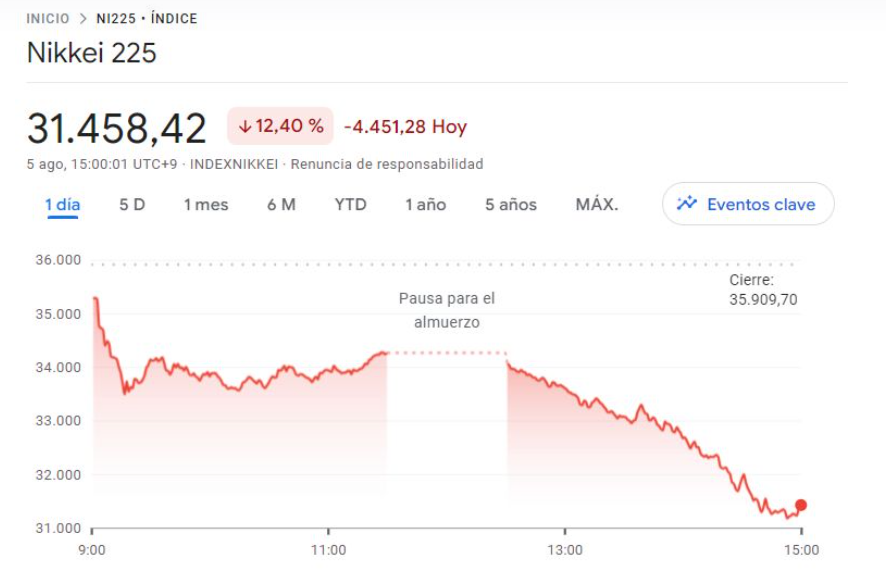

La semana comenzó con la caída a plomo del Nikkei, concretamente, la segunda mayor de la historia después de la del “Lunes Negro” de 1987. Esto hizo efecto dominó, para el resto de mercados europeos y para Wall Street, que se vieron afectadas por el pánico de los inversores con la temida “recesión” acechando.

Después de este “Lunes Negro” a principios de semana, donde la bolsa japonesa se desplomó un 13%, acumulando una caída de un 26% en las últimas tres semanas, los principales drivers que catalizaron dicho movimiento, se han ido asentando y ofrecen un poquito más de visibilidad, lo que está tranquilizando a los inversores.

En este sentido, desde Amundi señalan que las recientes ventas se explican por la enorme liquidación de las operaciones de carry trade con el yen japonés debido a su fuerte apreciación y creen que las ventas fueron más técnicas que fundamentales. Además, Hiromi Ishihara, Director de Renta Variable japonesa de Amundi, con base en Tokio añade que “creen que el mercado seguirá volátil a corto plazo, pero mantenemos una visión positiva de la renta variable japonesa a medio y largo plazo. Los fundamentales de las empresas japonesas siguen siendo sólidos, la cuestión de la gobernanza empresarial sigue sobre la mesa y las empresas japonesas tienen un gran apetito de inversión debido a la desglobalización y a la escasez de mano de obra. El aumento salarial de este año apoyará el consumo interno”. Por lo que en resumen, mantienen la cautela sobre la dinámica del mercado a corto plazo, pero siguen siendo positivos sobre los fundamentales de la renta variable japonesa a medio y largo plazo.

El yen japonés ha estado en máximos de siete meses frente al dólar después de la segunda subida de tipos en el año por parte del banco central de Japón, que inesperadamente, subió las tasas de interés en 15 puntos básicos hasta llegar al 0,25%, su nivel más alto desde 2008, y presentó un plan para reducir la compra de bonos del gobierno japonés a 3 billones de yenes por mes, lo que convirtió así a su divisa en la estrella del mercado.

Esta decisión, que cogió por sorpresa a todos, meses después de que efectuara la primera subida en 17 años, provocó un pequeño terremoto en los mercados financieros y muchos inversores se vieron obligados a deshacer sus operaciones de carry trade. Sumado todo ello a que un yen más fuerte perjudica a sus exportaciones, por lo que es malo para su economía y sus empresas. De hecho, Sumitomo Mitsui Financial se llegó a desplomar un 16% y el fabricante de automóviles se hundió un 18%.

Desde Eurizon apuntan a que esto parece que ha sido un movimiento muy violento y rápido, pero es algo que se venía cocinando ya durante un tiempo. Jorge Díaz San Segundo, director de Ventas senior para España y Portugal de la compañía señala que hay dos elementos fundamentales que explican esto: “Uno, que los tipos de interés en Japón los teníamos al 0%, con lo cual, esto provoca que los inversores podían tomar préstamos a coste prácticamente cero, e invertir dicho dinero, y parte de él ha ido al mercado americano, renta fija y renta variable, y otra parte al mercado doméstico, al japonés. Y otro elemento fundamental es el diferencial tan alto de tipos que había entre EEUU y Japón, lo que ha provocado que las grandes multinacionales japonesas podían vender sus productos a precios inferiores por el tipo de cambio, y esto ha retroalimentado, a su vez, al mercado de renta variable japonés, que lo ha puesto atractivo y le ha dado visibilidad, porque durante muchos años ha estado fuera del radar de los inversores”. Además destaca que este yen débil, a su vez, ha hecho que los beneficios empresariales mejoraran y la bolsa fuera a mejor, creando una especie de círculo virtuoso.

En este sentido, Pablo García de Divacons Alphavalue señala que “la depreciación histórica del yen respecto al dólar que llegó a estar, a un dólar cotizado a 175 yenes, se truncó a principios del mes de julio y el yen se ha apreciado hasta niveles del mes de febrero, incluso en el mes de agosto del año pasado también teníamos los niveles actuales”. Y añade que “aquellos endeudados en yenes tendrán que pagar más caro sus precios a partir de ahora”.

Pablo García confía en que todavía tendría opciones a seguir remitiendo hasta los 120 yenes que tuvimos en el año 2020. Afirma que “el carry trade de financiarse barato, invertir en mercados más rentables, se ha acabado”. Y añade que “este final de financiación a una tasa de facto negativa haya contribuido a esa volatilidad del mercado, incluyendo las grandes capitalizaciones bursátiles Europeas. De hecho, entre enero del 2021 y principios de julio del 2024, el euro se ha apreciado hasta un 40% frente al yen, lo que ha encarecido nuestros productos respecto a los comparables nipones”.

Y desde Amundi declaran que la evolución del yen depende en gran medida de la política monetaria estadounidense, por lo que la subida de tipos del Banco de Japón no es el único catalizador de la fortaleza del yen. En este sentido, Hiromi Ishihara añade que “no esperamos que el Banco de Japón suba los tipos de forma agresiva, teniendo en cuenta que otros bancos centrales han iniciado o es probable que inicien un ciclo de recortes de tipos. Seguimos observando con cautela la evolución del yen. A corto plazo, podríamos ver al USD/JPY dirigirse por debajo de Y140/$ debido a la volatilidad, sin embargo, a medio plazo, todavía tenemos que observar cómo evoluciona la economía estadounidense, así como las consecuencias de los recortes de tipos de la Fed”.

Antonio Castelo, analista de Ibroker señala que los expertos llevan tiempo diciendo que lo que veíamos en la economía mundial no era lo normal, que debería haber caído, y ahora que parece que lo hace, da miedo… Además, a todo esto, tenemos que añadir los problemas geopolíticos que no cesan y otros que se van sumando en Oriente Medio, Latinoamérica, China, Rusia… La deuda de los países es cada vez mayor y está más descontrolada y las bolsas llevaban dos años con subidas constantes, por lo que estamos viendo era algo “esperado”.

Desde principio de semana los inversores han estado descontando las actas de la última reunión del Banco de Japón (BoJ), que han mostrado que la intención del organismo monetario es subir los tipos de interés de manera progresiva hasta el 1%, siempre que la inflación converja hacia su objetivo del 2%, aunque el miércoles, el vicegobernador del organismo, Shinichi Uchida, comentó que "no aumentaremos las tasas de interés cuando los mercados financieros sean inestables", pero ¿qué podría suponer esto para el yen y los mercados?

Para Eurizon hemos tocado niveles de 162 yenes por dólar, ahora mismo ya estamos un 10% por debajo, alrededor de 144, 145, pero es un nivel que en el medio/largo plazo sigue siendo alto, y afirman que “todavía tenemos recorrido” y vislumbran para final de año varias bajadas en Estados Unidos, que reducirá el diferencial, y también “presionará al alza en cuanto a la fortaleza del yen”.

En el caso de Divacons Alphavalue “si el banco de Japón sigue subiendo los tipos, el problema es la tesitura de la situación de la economía nipona. Es decir, puede generar subir tipos con algo de inflación, pero generar una recesión brutal”. Y añade que en cualquier caso, “si solo nos centramos en la paridad de tipos de cambios, si el BOJ sigue subiendo tipos y la FED los baja, obviamente se seguirá apreciando el yen respecto al dólar y podría llevarlo a esos niveles de 2020 hasta los 120 yenes que vimos en ese momento”.

En Amundi siguen esperando un crecimiento decente del BPA de las empresas japonesas este año fiscal. El poder adquisitivo de las empresas japonesas ha mejorado a lo largo de los años, por lo que incluso si el yen se fortalece aún más por debajo de Y140/$, las empresas japonesas, en su opinión, son capaces de generar beneficios. También las empresas orientadas al mercado nacional, que se han visto perjudicadas por el yen barato, se beneficiarán de la fortaleza del yen. Por lo que para la compañía, el riesgo es que, si el yen sigue fortaleciéndose debido a un mayor riesgo de recesión en EE.UU., es probable que el mercado reaccione negativamente. La renta variable japonesa tiene una alta correlación con el crecimiento del PIB de EE.UU., por lo que impulsa el débil rendimiento de la renta variable japonesa.

En cuanto a las perspectivas de cara a final de año, desde Divacons Alphavalue afirman que siempre es lo mismo de la micro vs la macro. Pablo García señala la FED “se ha podido retrasar respecto a los dos recortes del Banco Nacional de Suiza, el recorte del Banco de Inglaterra y el primero del 6 de junio del Banco Central Europeo, pero va a recuperar el retraso que lleva”. De hacerlo, según el analista, evitará esa temida recesión.

Para Pablo García las perspectivas son más confusas que hace unos meses. Sobre todo en Europa, con una Alemania estancada, con una Francia ingobernable, con una China que no termina de repuntar y no son muy claras las políticas de incentivos tanto fiscal como monetarios de China. Y ahora se está apuntando un poco al carro Estados Unidos. Pero para él, lo importante también es destacar “que la micro norteamericana sigue siendo muy positiva. De cara al segundo trimestre, que estamos casi concluyendo, las expectativas del consenso de DPA en el segundo trimestre del S&P del más 12,9% creciendo las ventas en un 5,1% incluso ya de lo publicado, casi un 79% mejor de lo previsto que contrasta con Europa, cuyo crecimiento se prevé tan solo del 1,9% de beneficio y un 0,2% de ventas”.

Así, las preferencias de Divacon Alphavalue “siguen siendo Estados Unidos o India, que ha sido uno de los mercados donde hemos apostado más que Japón, que nos parecía que, nunca mejor dicho, el tren había pasado demasiado rápido, llegábamos tarde y ya hemos visto que alguno ha podido caerse de ese tren por intentar alcanzar el vagón cuando ya el tren iba a una velocidad de crucero. Desde luego, en la parte asiática, nuestra preferencia sigue siendo India, que sigue absorbiendo muchas de las inversiones que salen, incluso de China, hacia lo que es la mayor democracia poblada del planeta, India, que es una de nuestras apuestas en mercados internacionales”.

Por su parte, desde Eurizon señalan que es en función del color con el que se mire. En la sesión del lunes alcanzamos niveles de VIX de volatilidad altísimos por encima de 50, ligeramente por debajo de 2008, del COVID, del 2001, ha sido el cuarto o quinto día más volátil en lo que llevamos de siglo. Jorge Díaz advierte de que esto podía dar pie a que el miedo fuera a más, pero de momento parece que es lo contrario, porque los niveles de volatilidad, los niveles de miedo se están reduciendo, por lo que van a ir con cautela. Así que Jorge Díaz señala que “si los niveles de volatilidad no siguen repuntando, será una buena señal para poder construir una base y que los participantes recobren la confianza y puedan volver a tomar posiciones”. Y añade que “si no vemos una escalada en todos estos temas, quizás cuando haya visibilidad, podemos ir retomando posiciones poco a poco”. Por lo que son moderadamente optimistas.

Mientras que desde Amundi siguen siendo positivos con respecto a la renta variable japonesa. Hiromi Ishihara, Director de Renta Variable japonesa de Amundi, con base en Tokio afirma que “hacia finales de año, tendremos algo más de claridad sobre los resultados de las elecciones en EE.UU., el ciclo de tipos en EE.UU., la marcha de la macroeconomía, etc., lo que contribuirá a mejorar la confianza de los inversores. Hasta entonces, habrá que esperar unos meses para ver un sólido repunte de la renta variable japonesa. En general, desde un punto de vista fundamental, la renta variable japonesa sigue siendo un caso válido. Vemos oportunidades de inversión atractivas en valores de calidad debido a las recientes ventas masivas”.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.