Antes, la renta fija proporcionaba estabilidad a las carteras, pero en 2022 la dinámica cambió. ¿Se han convertido los bonos en otra fuente de volatilidad?

Si bien 2022 y 2023 fueron años especialmente complicados para los inversores en bonos, adquieren más sentido si los consideramos como el final de una racha alcista de 40 años en la renta fija. En nuestra opinión, lo inusual no fueron las fuertes pérdidas de 2022, sino el periodo que transcurrió entre 2008 y 2022, cuando los rendimientos de los bonos fueron descendiendo progresivamente mientras los bancos centrales trataban de frenar la deflación.

Con el retorno de la inflación, la renta fija ha recuperado su función histórica en las carteras, ofreciendo nuevamente una fuente estable de ingresos, protección frente a las caídas y ventajas en términos de diversificación. A pesar de su peor desempeño ante las rápidas subidas de tipos, los bonos han demostrado ser una sólida fuente de diversificación para las carteras a largo plazo.

Por otra parte, aunque los impagos han ido en aumento desde 2022, año en que las subidas de tipos comenzaron a repercutir en los costes de endeudamiento de las empresas, este hecho les ha causado menos daño del que muchos inversores esperaban. Por consiguiente, creemos que es muy probable que los niveles de impago toquen techo a un nivel mucho más bajo que en anteriores ciclos restrictivos de los bancos centrales, y no vemos ninguna razón evidente para que se desencadene un ciclo importante de impagos ante la solidez de los balances corporativos.

Dados los atractivos rendimientos que ofrece Europa, ¿deberían los inversores europeos globalizar sus carteras?

Seguramente, este nuevo régimen macroeconómico se caracterizará por ciclos más cortos e intensos y una mayor incidencia de riesgos idiosincráticos, por países, sectores o emisores individuales. En un momento en que los resultados económicos y la política monetaria son cada vez más divergentes, creemos que la globalización puede ayudar a los inversores a encontrar oportunidades en un entorno político global desigual, permitiéndoles beneficiarse de la volatilidad actual en lugar de esquivarla.

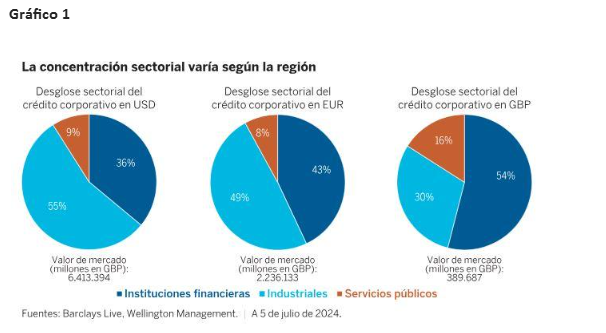

Asimismo, es importante señalar la posibilidad de que determinados subconjuntos del universo de renta fija se concentren en exceso si se invierte únicamente en euros, lo que subraya aún más la importancia de la diversificación de cara a incrementar el potencial de alfa y reducir el riesgo de concentración. El gráfico 1 muestra las ventajas de la diversificación global en crédito debido a las variadas composiciones sectoriales de los mercados de crédito corporativo en USD, EUR y GBP. Además de facilitar a los inversores el acceso a un fondo de capital mucho mayor, la adopción de un enfoque global disminuye el riesgo de concentración excesiva en un sector. Cabe destacar que los valores financieros tienen un peso muy superior en los mercados en GBP y EUR. Un inversor activo podría ampliar esta diversificación hasta el nivel de los emisores individuales.

La diversificación regional ofrece otras posibles ventajas en el ámbito del alto rendimiento. En concreto, consideramos que el mercado europeo de alto rendimiento es de mayor calidad que el estadounidense. En la actualidad, este hecho viene acompañado de valoraciones más atractivas, lo que, por un lado, refleja el elevado grado de incertidumbre económica, pero, por el otro, genera importantes oportunidades para la gestión activa y un análisis fundamental sólido, imprescindible para distinguir entre ganadores y perdedores.

En definitiva, en un entorno de mercado tan incierto, la clave es adoptar un enfoque flexible y ágil. La rotación dinámica en un amplio conjunto de sectores de renta fija permite generar rentabilidades ajustadas al riesgo más elevadas y con una menor volatilidad que la renta variable.

La deuda de mercados emergentes se presenta como una opción atractiva, pero ¿es demasiado volátil?

La deuda de mercados emergentes podría actuar como catalizador de rentabilidades atractivas y gran diversificador, especialmente desde la perspectiva de un inversor en mercados desarrollados. Sin embargo, también tiene un carácter cíclico y experimenta periodos de mayor volatilidad. En estos momentos, consideramos que hay más oportunidades que riesgos. A lo largo de estos últimos años tan complejos, los mercados emergentes han sabido enfrentar las condiciones macroeconómicas adversas. Tras la agresiva subida de los tipos de interés en respuesta al aumento de la inflación por parte de muchos países emergentes, la mayoría de ellos los ha mantenido elevados —alcanzando en algunos casos los dos dígitos—, por lo que disponen de mucho más margen para rebajarlos en comparación con los países desarrollados. Aunque ya hemos visto los primeros recortes de tipos en los mercados emergentes, el ciclo expansivo no ha hecho más que empezar. El alto nivel de dispersión puede ofrecer grandes oportunidades para la selección activa de países y el posicionamiento local en duración o divisas. Por su parte, los indicadores fundamentales de las empresas se mantienen sólidos y estables.

Los fondos de bonos de impacto pueden ser una buena forma de impulsar un cambio positivo, pero ¿son realmente efectivos en términos de rentabilidad?

En las inversiones de renta fija, el análisis de los valores se ha centrado tradicionalmente en los parámetros financieros. Sin embargo, consideramos que el análisis de impacto puede ser un gran complemento al revelar nuevas capas de riesgo y oportunidades que el análisis convencional puede pasar por alto.

La adopción de una perspectiva de impacto requiere un examen minucioso de los productos y servicios de un emisor para comprender en qué medida su oferta ayuda a los beneficiarios finales, así como para identificar cualquier riesgo que pueda reducir su contribución global a la sociedad y al medio ambiente e, indirectamente, debilitar su modelo de negocio. Si se pretende evaluar la capacidad de un emisor para lograr un impacto sostenido en el tiempo es necesario, asimismo, llevar a cabo un meticuloso análisis de las operaciones y la gobernanza, de las dinámicas generales de los mercados y los segmentos demográficos a los que se dirige y de cualquier estímulo o freno que pueda afectar a su potencial de impacto a largo plazo.

En una era de incertidumbre económica, creemos que cualquier acción que los gestores realicen para entender mejor las oportunidades y los riesgos de un emisor —desde tantos puntos de vista como sea posible— puede ayudar a mejorar el potencial de alfa a largo plazo a través de la selección de valores. Además, el enfoque diferenciador que proporciona una perspectiva de impacto puede contribuir a la diversificación global de la cartera.