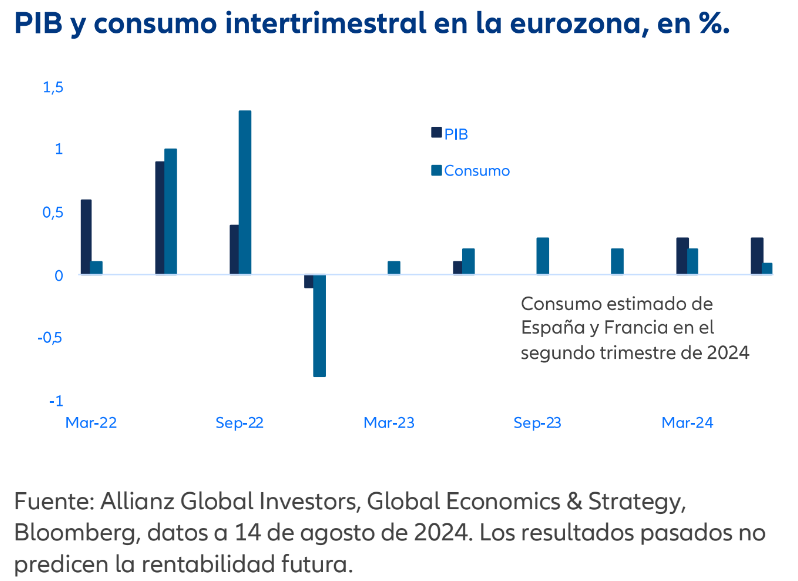

Lo mismo podría decirse de la economía de la zona euro. Para ser justos, el contexto de crecimiento ha mejorado en comparación con el año pasado o el inicio de este año, el repunte observado en el primer trimestre generó expectativas de una recuperación prometedora. Sin embargo, al alcanzar la mitad del tercer trimestre, queda claro que dichas expectativas fueron demasiado optimistas. La demanda interna, en particular el consumo de los hogares, ha sido considerablemente inferior a la ya modesta recuperación del PIB, a pesar de que la tasa de desempleo sigue siendo históricamente baja. Parte del problema es, sin duda, que la propia inflación ha sido difícil de controlar. Aunque la inflación del sector de bienes ha vuelto a situarse en el rango previo a la pandemia, la inflación del sector servicios se mantiene muy por encima de dicho intervalo y, de hecho, sigue en niveles que no se ajustan al objetivo del Banco Central Europeo (BCE).

Según el BCE, esto se debe a un ajuste puntual de los salarios para recuperar el poder adquisitivo perdido durante la inflación post pandémica, y sigue anticipando una vuelta al objetivo de inflación en los próximos dos años.

Mientras que en EE.UU. el gasto de los consumidores ha aumentado gracias al optimismo en torno a la recuperación de los salarios reales, lo que ha reducido las tasas de ahorro de los hogares, en la zona euro ha sucedido lo contrario. Las tasas de ahorro superaron el 15% en el primer trimestre, en comparación con el 12,5% antes de la pandemia. La combinación de la guerra en Ucrania y el impacto inflacionista de la pandemia ha llevado a los consumidores a sentir la necesidad de un colchón adicional frente a futuros riesgos.

De cara al futuro, es poco probable que los desafíos para el crecimiento en la zona euro disminuyan. De hecho, la posibilidad de un cambio en la política comercial de EE.UU. si el expresidente Trump es reelegido podría ser precisamente el tipo de impacto contra el que los consumidores de la zona euro querrían protegerse, y las empresas podrían seguir la misma línea.

Ante unos consumidores reacios y unas empresas que sufren el estancamiento de la demanda, hace falta un nuevo impulso. ¿Qué podemos esperar?

Una política monetaria más favorable parece ser el primer paso. El crecimiento ha defraudado las expectativas del BCE, por lo que cualquier signo de suavización de la inflación podría ser de utilidad al banco central para justificar el cambio de las condiciones restrictivas a unos tipos de interés más favorables al crecimiento. Aunque parece improbable que se produzca una rápida reducción de los tipos de interés, dada la rigidez de la inflación en la zona del euro, esperamos que los principales bancos centrales bajen los tipos en otoño.

Los mercados de renta fija ya se han beneficiado de los signos de debilitamiento del crecimiento, con los rendimientos a 10 años en EE.UU. por debajo del 4%,

mientras que los rendimientos a 10 años en Alemania se acercaron al 2% a principios de este mes. Los bonos suelen ser los que más se benefician de un menor crecimiento económico y de la caída de la inflación, y las expectativas de beneficios son importantes para que la renta variable también pueda obtener beneficios.

Claves de la próxima semana

En la próxima semana, los principales datos que se darán a conocer coinciden exactamente con el tema de los riesgos de quedarse estancados. En particular, el PMI de julio de la zona euro se situó en 50,2 puntos, por debajo de su media de 52,5 después de 1999 y en la cúspide de unos niveles compatibles con la ausencia de crecimiento de la economía de la zona euro. Esta semana, los índices PMI de la zona euro se esperan con gran interés.

En EE.UU. y Reino Unido también se publicarán los índices PMI de agosto. En estos países, el impulso de los datos ha sido en general más favorable que en la zona euro, pero también allí la confianza en el crecimiento podría recibir un nuevo estímulo. Por último, en Japón se ha producido un endurecimiento monetario y una rápida apreciación de la divisa desde la última publicación de los PMI, por lo que los datos de la semana que viene se analizarán en función de su impacto en la economía.

También serán relevantes las actas de la reunión de julio de la Reserva Federal estadounidense. Habrá que analizarlas con atención en busca de señales que indiquen la previsión de una reducción de los tipos de interés. Por último, en Japón, los datos de inflación de julio centrarán la atención, dadas las claras señales dadas por el Banco de Japón (BoJ) al subir los tipos de interés en julio de que cabe esperar un mayor endurecimiento monetario más adelante.

Esperemos que la bajada de los tipos en la mayoría de los países evite que nos quedemos a medio camino.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos