Sin embargo, como el flujo y reflujo de las elecciones presidenciales estadounidenses no muestra señales de disminuir, miramos hacia adelante para ver qué podría significar la reelección del expresidente estadounidense Donald Trump para los inversores en los mercados asiáticos y en qué medida se descartan estos riesgos.

Creemos que es probable que los impactos se canalicen a través de las cuentas corrientes y de las cuentas financieras y de capital de las economías asiáticas:

- Cuentas actuales: La propuesta bien ventilada de Trump de aumentar los aranceles de importación de Estados Unidos a los productos chinos al 60% representaría otro golpe al comercio bilateral entre Estados Unidos y China y a las exportaciones de bienes intermedios de los exportadores asiáticos con destino a China. Si se impusiera un arancel adicional del 10% a todas las importaciones estadounidenses, el impacto neto sobre el comercio asiático probablemente sería peor. Es probable que las economías orientadas a la exportación en Asia, como Corea, Taiwán, Singapur y Malasia, vean una demanda de importaciones debilitada de Estados Unidos para impulsar sus flujos de exportación y las ganancias de sus empresas.

- Cuentas de capital y financieras:

- Inversiones directas: Trump 2.0 podría acelerar el “recableado” de la cadena de suministro de Asia, con lo cual los flujos netos de inversión extranjera directa de China se debilitarían. Las economías que se han beneficiado del proceso de “recableado” podrían lograr mayores ganancias, pero sólo si Estados Unidos se abstiene de restringir las importaciones de países con un alto contenido de bienes intermedios chinos (por ejemplo, Vietnam y México). Cualquier ampliación de las sanciones comerciales para incluir estos nuevos canales de exportación podría socavar la confianza del mercado.

- Inversiones de cartera: Observamos dos impactos para los inversores asiáticos: primero, un efecto negativo directo a medida que la valoración del mercado de valores se ajusta a la perspectiva de un comercio reducido y, por lo tanto, un crecimiento más lento de las ganancias; segundo, el impacto potencial en la política monetaria de Estados Unidos, ya que el impacto interno de aranceles más altos aumenta la inflación (por un tiempo= y, por lo tanto, limita el alcance de la Reserva Federal (Fed) para reducir las tasas de interés. Si bien también es posible que la Reserva Federal se vea presionada a flexibilizar su política, es probable que la combinación general impida que los bancos centrales asiáticos flexibilicen las condiciones monetarias, actuando así como un factor negativo para los mercados locales de renta fija.

- Moneda y depósitos: Las promesas de Trump de reducir las tasas estadounidenses y debilitar el dólar estadounidense entran en conflicto con su intención de aumentar drásticamente los aranceles estadounidenses. Por lo tanto, creemos que es probable que las tasas asiáticas sigan elevadas, lo que sofocará el crecimiento de la demanda. Las monedas asiáticas también pueden seguir bajo presión, lo que podría estresar las relaciones políticas si la nueva administración estadounidense apunta a un dólar más débil.

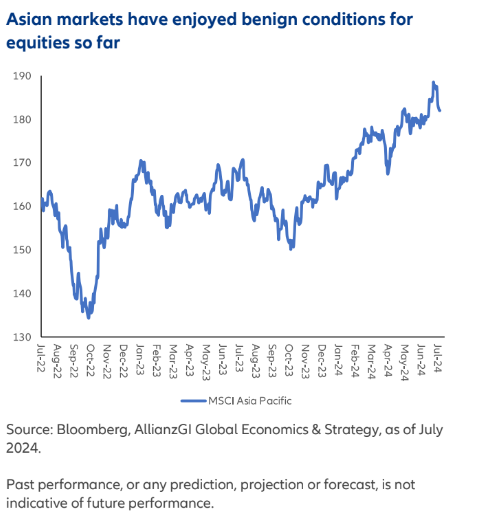

Aún no sabemos qué giros políticos tomarán las elecciones estadounidenses, pero estamos alerta por si las condiciones beneficiosas que prevalecen actualmente pueden cambiar para los inversores asiáticos.

La semana que viene

La semana que viene se centrará principalmente en la reunión de la Reserva Federal de Estados Unidos, datos importantes del mercado laboral de ese país y los índices de gerentes de compras (PMI) de China.

El martes, la zona euro publicará los índices de confianza económica de julio y una lectura anticipada del crecimiento del producto interno bruto (PIB) del segundo trimestre de 2024. La confianza del consumidor estadounidense podría experimentar una caída.

El miércoles, la Reserva Federal tomará su última decisión sobre la tasa de política monetaria, en la que el mercado espera que no haya cambios y que se mantenga en el 5,5%. Sin embargo, parece probable que la declaración de la Reserva Federal haga referencia a mejores noticias sobre la inflación. Por el contrario, el Banco de Japón, el banco central de Japón, también anunciará las tasas de política monetaria y algunos anticipan la posibilidad de un aumento de las tasas de interés. Fuera de los EE. UU., también veremos los PMI manufactureros oficiales de China y los índices de precios al consumidor generales y básicos de julio de la zona del euro.

El jueves, China publicará el PMI manufacturero Caixin de julio, mientras que la zona euro publicará los datos de desempleo de junio. Estados Unidos publicará las solicitudes de subsidio de desempleo, así como el índice manufacturero ISM de julio.

El viernes, Estados Unidos publicará sus cifras de empleo en las que el mercado espera que las nóminas no agrícolas de julio aumenten en

175.000 (frente a las 206.000 de junio) y que la tasa de desempleo se mantenga sin cambios en el 4,1%. También veremos los datos de las ganancias por hora promedio de julio en Estados Unidos y los datos de crecimiento de los pedidos de fábrica de junio.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos