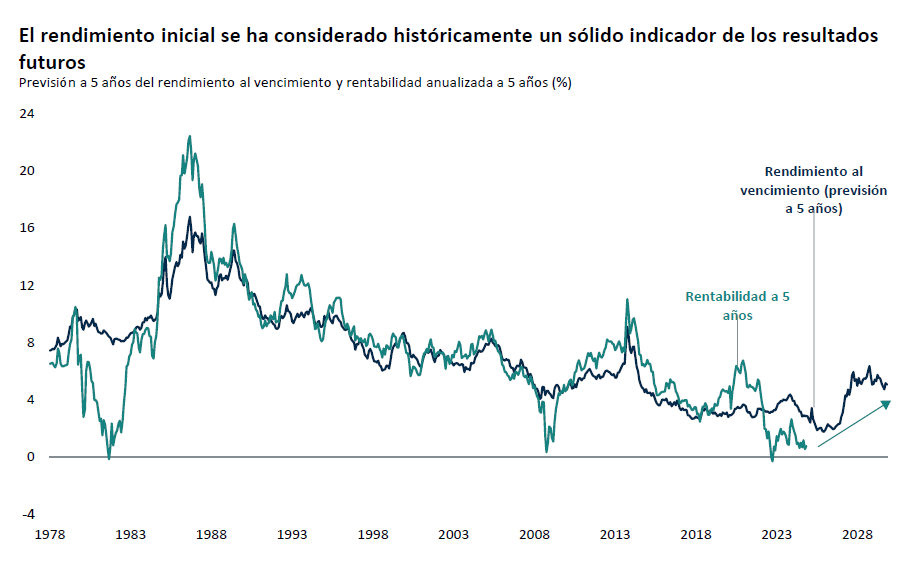

Incluso ahora que los bancos centrales han iniciado sus ciclos de recortes de tipos, los rendimientos se sitúan por encima de su media histórica y son comparables a los niveles registrados a principios de 2024. La inflación también se ha reducido durante el periodo, por lo que el rendimiento real está ya en territorio positivo. Esto es importante, porque el rendimiento inicial de un bono está muy correlacionado con su futura rentabilidad total; es decir, constituye un buen indicador de los resultados futuros.

Junto al elevado rendimiento inicial, los resultados de la renta fija también podrían verse favorecidos por las ganancias de capital que suelen acompañar a los recortes de tipos de interés. El mercado ha pasado de preocuparse por el nivel de inflación a hacerlo por la posible ralentización del crecimiento, lo que significa que el papel de la duración también cambia, de frenar los resultados de una cartera a contribuir a ellos.

Así lo expresó recientemente el gestor Damir Bettini. «Un rendimiento total en torno al 5% para un mercado de deuda corporativa de calidad resulta muy atractivo. Si tenemos también en cuenta los posibles recortes de tipos de interés, cabría esperar una rentabilidad total entre el 5% y el 9% en los próximos 12 a 18 meses».

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Fuente: Bloomberg. Información desde el 31 enero 1973 al 30 noviembre 2024 en USD. Índice utilizado: Bloomberg US Corporate Total Return.