Ahora la película es otra. Y tiene una banda sonora que gusta más. Aun así, algunos fondos mixtos lo hicieron relativamente bien aquel fatídico año. Un ejemplo es el fondo R-co Valor, de Rothschild & Co. En el año 2022 fue percentil 23 de más de 3.400 fondos de esa categoría. No está mal. Pero la posición es mejor aún en los años 2019 a 2025. No en esos dos años, sino en cada uno de ellos.

Es cierto que el fondo tiene algo más de volatilidad que su categoría y que el índice. Pero cuando hablamos de mixtos flexibles, es muy difícil comparar porque estos fondos tienen precisamente esta flexibilidad de cambio. De hecho, aunque este fondo tenga algo más de volatilidad, poco me importa si luego es capaz de mitigar las caídas como lo hace. Hasta miedo me da, que mientras escribo este artículo, el fondo lleva un 7% de rentabilidad en el año, más que los índices de renta variable americana. Y la volatilidad de un mixto, no es como la de la renta variable. Estamos hablando a 3 años de un 12%, con una rentabilidad anualizada que supera el 8%. Como decía, poco importa una volatilidad del 12% si luego consigue minimizar caídas. La volatilidad no tiene en cuenta el máximo drawdown, pero nosotros sí. Y el fondo cae menos que su índice y que su categoría. Esto hace que el binomio rentabilidad/riesgo, siendo muy bueno, no refleje todas las bondades de la estrategia.

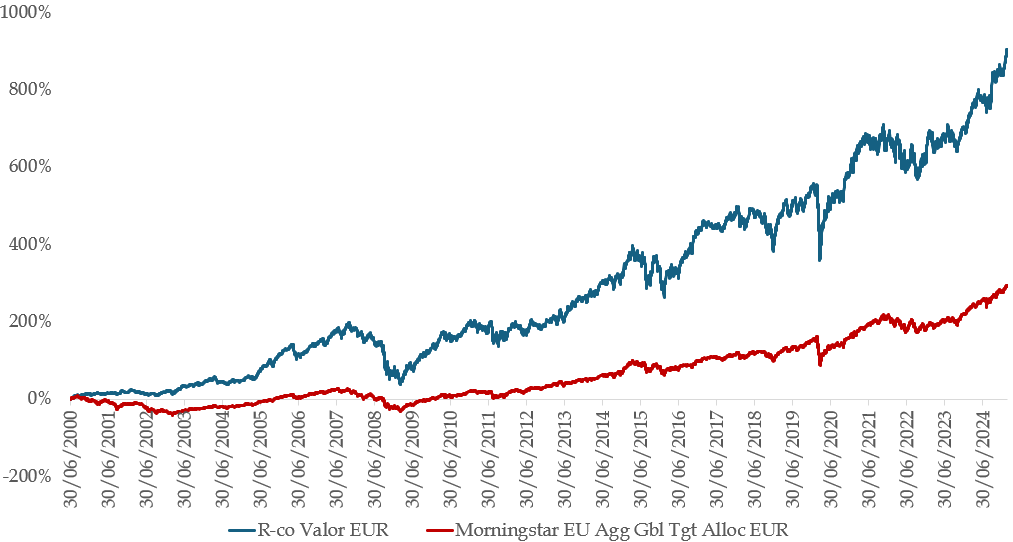

Fuente: Carlos Arenas Laorga, datos de Morningstar Direct

Si vemos el gráfico de la rentabilidad del fondo es espectacular. Y eso que lo estamos comparado con un índice con riesgo algo superior al del fondo. Deberíamos compararlo con un flexible, pero es tanta la rentabilidad que me parecía mejor compararlo con un agresivo. Los resultados hablan por sí mismos.

El fondo está bastante concentrado en cuanto a número de posiciones (entre 45 y 50 líneas en renta variable), pero muy diversificado en cuanto a sectores. De hecho, resulta sorprendente que con una diversificación sectorial tan elevada consiga las rentabilidades que viene obteniendo. Lógicamente se debe al stock picking del gestor. Y, con razón, tiene un Alpha de casi 4 y un R-cuadrado de menos del 65%.

Por el lado de la renta fija es curioso el sesgo tan defensivo, con prácticamente toda su cartera en AA y duraciones de menos de 1 año. Por este lado apenas consigue rentabilidad, como es lógico, pero hace que la cartera tenga casi un 30% en riesgo mínimo.

Más cosas que me han sorprendido del fondo: su peso en materiales básicos, con empresas como Ivanhoe Mines o Newmont Corp, mineras líderes en recursos naturales para un futuro sostenible y en producción de oro, respectivamente. Aunque también destacaría la producción de cobre y de otros materiales como plata y zinc. Otras compañías que me gustaría mencionar son Walt Disney, Airbus, MercadoLibre, y Trip.com.

Los mixtos, que después de su época aciaga, llevan funcionando bien un tiempo, parece que seguirán teniendo recorrido. Pero no cualquier fondo mixto encaja con nuestro perfil de riesgo. Ni dentro de nuestro perfil de riesgo todos los fondos son igualmente buenos.