¿Qué es el ratio CAPE?

Es una medida de valoración que utiliza los beneficios reales por acción (BPA) a lo largo de un periodo de 10 años para suavizar las fluctuaciones de los beneficios empresariales que se producen en los distintos periodos de un ciclo económico.

El ratio CAPE, acrónimo de cyclically adjusted price-to-earnings ratio, fue popularizado por el profesor de la Universidad de Yale Robert Shiller. También se conoce como ratio P/E de Shiller. El PER es una métrica de valoración que mide el precio de una acción en relación con los beneficios por acción de la empresa. El BPA es el beneficio de una empresa dividido por las acciones en circulación.

El ratio se aplica generalmente a amplios índices de renta variable para evaluar si el mercado está infravalorado o sobrevalorado. Aunque el ratio CAPE es una medida popular y muy seguida, varios profesionales destacados del sector han puesto en duda su utilidad como indicador de la rentabilidad futura de los mercados bursátiles, no obstante es bueno conocerlo ya que en algunas presentaciones es muy utilizado.

La fórmula del ratio CAPE se calcula de la siguiente manera:

Ratio CAPE= precio de la acción/ media de 10 años, ingresos ajustados a la inflación

La rentabilidad de una empresa viene determinada en gran medida por diversas influencias del ciclo económico. Durante las expansiones, los beneficios aumentan sustancialmente a medida que los consumidores gastan más dinero, pero durante las recesiones, los consumidores compran menos, los beneficios caen en picado y pueden convertirse en pérdidas. Aunque las oscilaciones de los beneficios son mucho mayores para las empresas de sectores cíclicos -como las materias primas y las finanzas- que para las empresas de sectores defensivos como los servicios públicos y los productos farmacéuticos, pocas empresas pueden mantener una rentabilidad estable ante una profunda recesión.

Dado que la volatilidad de los beneficios por acción también da lugar a ratios precio/beneficio (PER) que oscilan considerablemente, Benjamin Graham y David Dodd recomendaron en su libro seminal de 1934, Security Analysis, que para examinar los ratios de valoración se utilizara una media de los beneficios a lo largo de siete o diez años, preferiblemente.

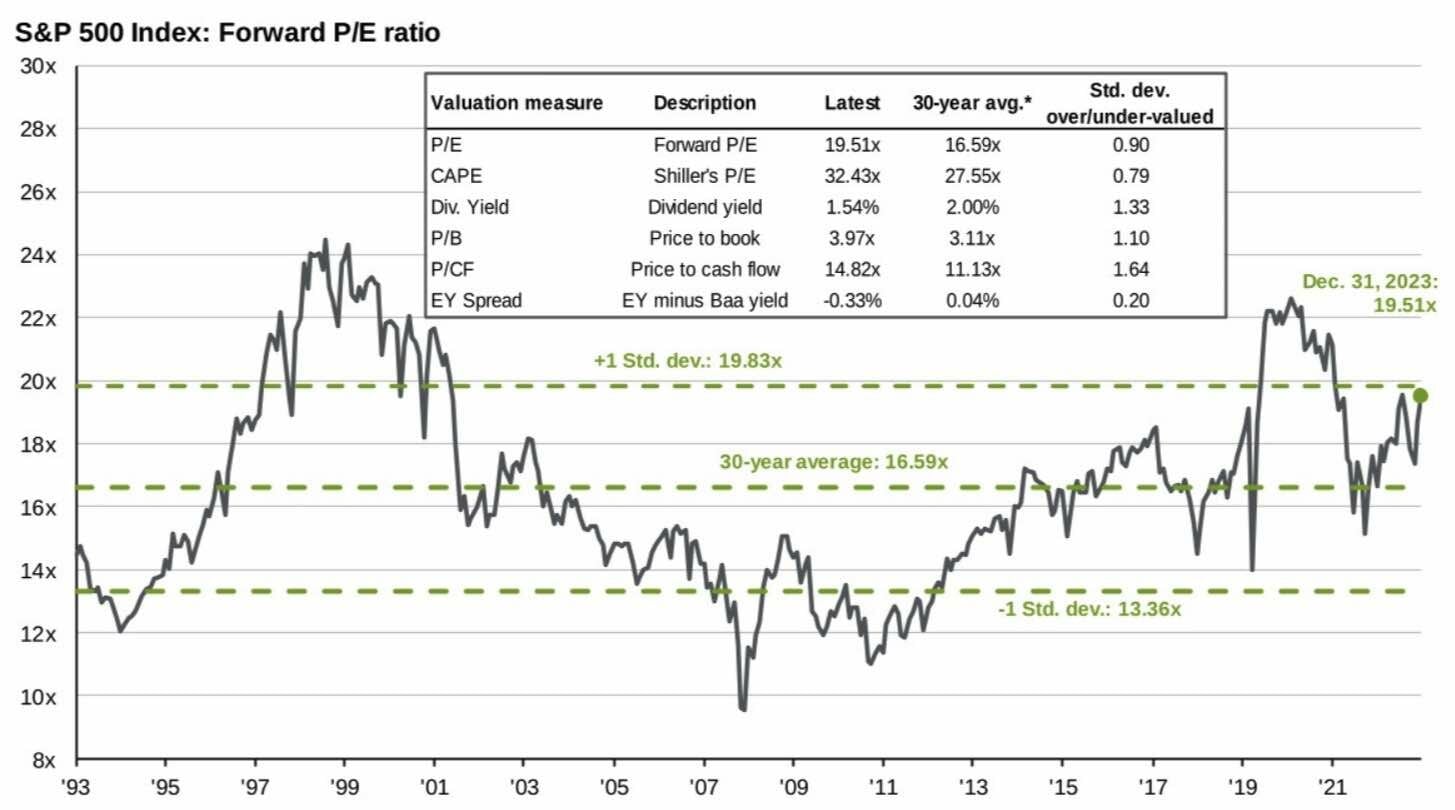

En el pasado, el ratio CAPE ha demostrado su importancia para identificar posibles burbujas y desplomes del mercado. La media histórica del ratio para el índice S&P 500 se sitúa entre 15-16, mientras que los niveles más altos del ratio han superado los 30. Los niveles máximos históricos se produjeron tres veces en la historia de los mercados financieros estadounidenses. La primera fue en 1929, antes del crack de Wall Street que marcó el inicio de la Gran Depresión. La segunda fue a finales de la década de 1990, antes del crack de las puntocom, y la tercera se produjo en 2007, antes de la crisis financiera de 2007-2008. Sin embargo, si vemos el último JPMorgan Guide to Markets apunta a que el ratio cape medio de los últimos 30 años es de 27,55% para el S&P 500, cuando el más reciente es de 32,43x:

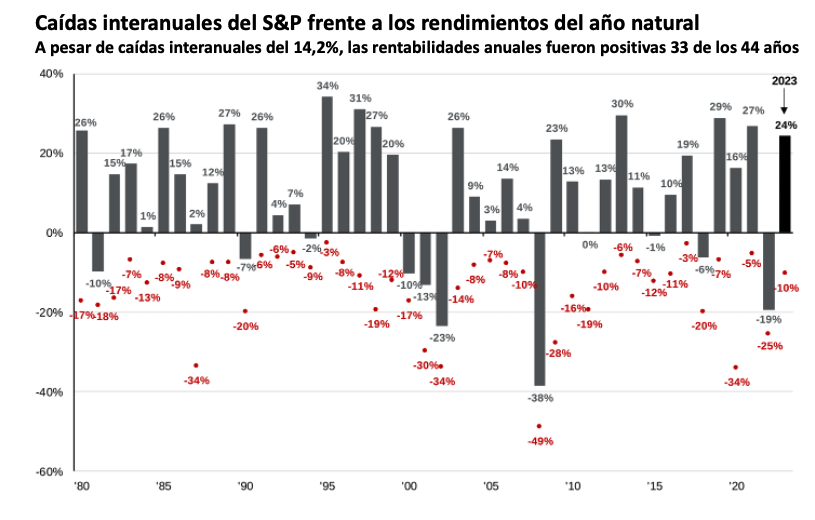

Con ello, vemos que el P/E de Shiller del S&P 500 está 1 desviación estándar por encima de la media histórica de los últimos 30 años, lo que podría implicar: a) o que los ingresos futuros suben para poder bajar el ratio o que b) el precio (cotización) baje y eso implicaría una caída fuerte del mercado (en torno al 15%) para volver al ratio Shiller medio de los últimos 30 años. En realidad podría haber un equilibrio entre una subida de ingresos que haga que los precios tengan menor presión de ajuste. Esto no implicaría que al final del 2024 no subiera el índice pero podría haber caídas intra-anual como se ha dado en el pasado: