Las expectativas del mercado respecto a los recortes de tipos por parte de la Reserva Federal (Fed) también se han reavivado, anticipando ahora hasta tres recortes en lugar de uno antes de fin de año.

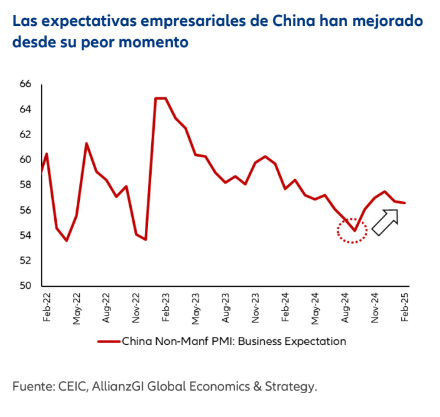

Por el contrario, China se ha vuelto totalmente proempresarial en respuesta a las medidas proteccionistas de Trump. El simposio de alto nivel sobre el sector privado organizado por el presidente chino, Xi Jinping, supuso un giro de 180 grados en la política gubernamental respecto a su anterior postura restrictiva. En el frente tecnológico, el exitoso lanzamiento de DeepSeek fue monumental, desafiando el prolongado escepticismo del mercado sobre el desarrollo tecnológico de China bajo las sanciones de Estados Unidos. El Informe sobre el Trabajo del Gobierno también destaca una expansión de la política fiscal, con un aumento del déficit presupuestario para 2025 y un incremento en la cuota de emisión de bonos del Estado, todo con el objetivo de estimular la demanda interna.

Creemos que la diferencia en las posturas políticas de China y EE. UU. podría haber explicado los desiguales rendimientos de los mercados últimamente. El aumento del riesgo político en EE. UU. podría haber impulsado la reversión de las "operaciones Trump" en los mercados mundiales, subrayada por la caída de

los precios de la renta variable estadounidense, el descenso de los rendimientos de los bonos del Tesoro de EE. UU. y el debilitamiento del dólar. Por otro lado, China experimentó un repunte de la renta variable impulsado por la tecnología, un aumento de la rentabilidad de los bonos soberanos y la estabilidad del yuan chino, gracias al giro de 180 grados de la política de Xi y al avance tecnológico de DeepSeek. En nuestra opinión, los inversores deben estar atentos al cambio que se está produciendo en el panorama de la inversión mundial.

Claves de la próxima semana

La semana que viene se publicarán los indicadores de confianza de la zona euro y la confianza del consumidor de Estados Unidos.

El lunes, tanto la zona euro como EE. UU. darán a conocer sus índices de gestores de compras (PMI) del sector manufacturero y de servicios correspondientes al mes de marzo.

El martes se anunciará en EE. UU. el índice de confianza del consumidor de The Conference Board de marzo, para el que el mercado espera un nuevo deterioro, hasta 94 desde los 98,3 del mes anterior.

El miércoles conoceremos los pedidos de bienes duraderos de febrero de EE. UU., para los que el mercado espera un descenso desestacionalizado del 0,7% en términos intermensuales.

El jueves se publicarán en EE. UU. las cifras definitivas de crecimiento del producto interior bruto (PIB) del cuarto trimestre de 2024 y los últimos datos de solicitudes iniciales y continuas de subsidio de desempleo.

El viernes, la zona euro presentará su índice de confianza del consumidor de marzo, junto con los índices de sentimiento económico, industrial y de servicios. En EE. UU. se anunciará el índice de sentimiento del consumidor de marzo de la Universidad de Michigan y los índices de precios del gasto en consumo personal (PCE) general y subyacente.