Soy el primero que utiliza el PER para ver sus medias históricas, pero lo hago con un ajuste y me he dado cuenta de que no todo el mundo hace. Y creo que es bueno contarlo. El PER mide cuántas veces está pagando el mercado los beneficios actuales de una empresa o índice. Un PER de 20, por ejemplo, indica que los inversores están dispuestos a pagar 20 dólares por cada dólar de beneficio generado. Cuanto más alto, más caro parece. Hasta aquí todo claro.

La trampa viene cuando olvidamos que esta ratio no se forma en el vacío, sino que depende de los beneficios (el denominador) y del precio (el numerador) … y que ambos están condicionados por la composición del índice.

Fuente: Carlos Arenas Laorga

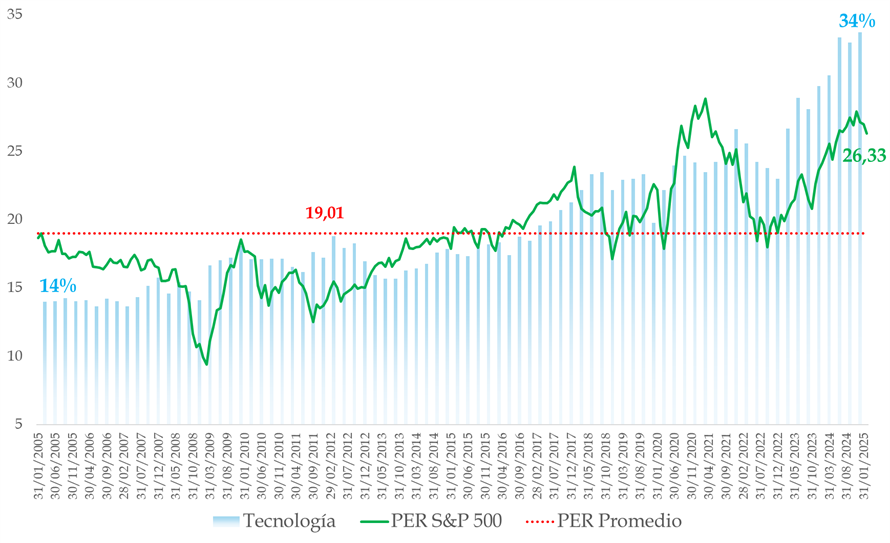

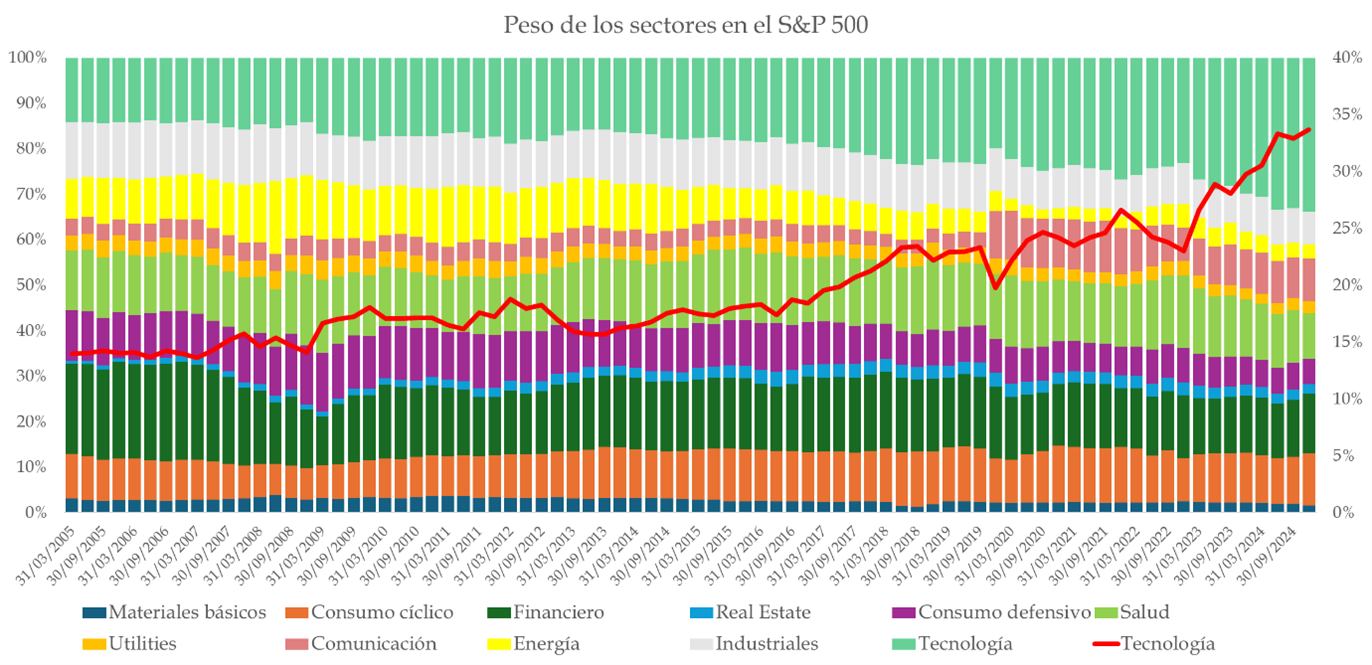

Hace dos décadas, las petroleras, financieras y empresas industriales eran las grandes dominadoras del S&P 500. En el año 2005, el sector tecnológico representaba menos del 15% del índice. Hoy, ese porcentaje ha subido a más del 30% y más del 45% si sumamos las compañías tecnológicas no catalogadas como tales (las encontramos en comunicación y consumo cíclico, principalmente). Es decir, casi la mitad del índice está compuesta por empresas como Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta o Tesla (y no todas son catalogadas como tecnología). Pero vamos a ceñirnos, por ser estrictos, al 34% del sector, aunque dejemos fuera a compañías como Amazon, Tesla, Alphabet, Netflix, o Meta. Y lo que estoy diciendo es relevante. Repito, dejamos fuera a estos gigantes, y el peso de la tecnología es del 34%...

Aquí es donde entra la distorsión. Las compañías de tecnología tienen características que empujan el PER hacia arriba, sin que eso signifique necesariamente que estén caras. Las empresas tecnológicas y de crecimiento operan bajo un paradigma distinto al de las compañías tradicionales.

1. Sus beneficios actuales son bajos respecto a su potencial futuro: muchas de estas empresas reinvierten masivamente en I+D+i, expansión global, IA, o nuevas líneas de negocio. El mercado no las valora por lo que ganan hoy, sino por lo que podrían ganar dentro de 5, 10 o 15 años. En realidad, como a todas, pero a más largo plazo.

2. Su rentabilidad futura es más sensible a los tipos de interés: cuando los tipos bajan, el valor presente de sus beneficios futuros sube mucho. Lo vemos cada vez que hay movimientos de la Fed o los que se esperan. Precisamente por la mayor duración.

3. Margen bruto y retorno sobre capital muy elevados: compañías como Nvidia o Apple tienen márgenes y eficiencias que hace años eran impensables. Esto les permite escalar beneficios de forma no lineal, justificando ratios más altas.

Fuente: Carlos Arenas Laorga

El PER sigue siendo una herramienta muy útil, pero si se interpreta en su contexto. Lo que no tiene sentido es comparar el PER actual con su media histórica sin ajustar por la composición sectorial. Si hace 20 años el índice estaba lleno de bancos, petroleras y empresas cíclicas, y hoy está liderado por semiconductores, software y plataformas digitales, el punto de partida es radicalmente diferente.

Imagina que antes tenías una cesta de la compra compuesta por pan, leche y huevos y ahora incluye jamón ibérico, salmón noruego y una botella de Vega Sicilia. ¿Podemos hablar de inflación o de cambio de cesta?

Además, conviene recordar que el índice está más concentrado: los “7 magníficos” ya representan más del 30% del total. ¿Podríamos estar viviendo una burbuja como en el año 2000? Aquellas tecnológicas no generaban beneficios, estas sí. Y muchos. Y cada vez más diversificados.

El mercado ha evolucionado, y las métricas con las que lo analizamos también deberían hacerlo. El PER sigue siendo un termómetro válido, pero no es un oráculo que haya que consultar sin poner en contexto. Si te dicen que el S&P 500 está “caro” porque su PER es más alto que en 1995, pregunta primero: ¿qué tiene dentro ese índice hoy? Porque no es que estemos pagando más por lo mismo… Es que estamos pagando por algo completamente distinto. No compares el PER de una bicicleta con el de una GPU de IA.